°°°°»’Īĺ9ľ∂«Ņ’ū£¨÷ŃĹŮ”ŗ≤®≤Ľ∂Ō£¨»’ĪĺĪ£Ō’“Ķ‘ŕĶŕ“Ľ ĪľšīÔ≥…ņŪŇ‚Ļ≤ ∂£¨∂ÝĶō’ū‘ž≥…Ķńĺřīůňū ß“≤ŃÓĻķńŕ√Ů÷ŕŅ™ ľĻō–ńńń–©Ī£Ō’Ņ…“‘≥–Ī£Ķō’ūīÝņīĶń»ň…ŪļÕ≤∆≤ķ∑ÁŌ’°£

°°°°ľ«’Ŗ◊Ú»’≤…∑√Ńň °ńŕ∂ŗľ“Ī£Ō’Ļęňĺ£¨Ľ„◊‹ļůĶń–ŇŌĘŌ‘ ĺ£¨∂‘”ŕĶō’ū‘ž≥…Ķńňū ߣ¨Ļķńŕ ŔŌ’≤ķ∆∑∆’ĪťŅ…“‘≥–Ī££¨∂Ý≤∆≤ķŌ’‘Úń—“‘ĽŮŇ‚°£÷Ń”ŕ‘ŕ»’ĪĺĶō’ū÷–≥ŲŌ÷Ķńļň–Ļ¬©«ťŅŲ£¨ĻķńŕĪ£Ō’≤ķ∆∑÷–ĽýĪĺŃ–ő™‘ū»ő√‚≥ż∑∂őß°£

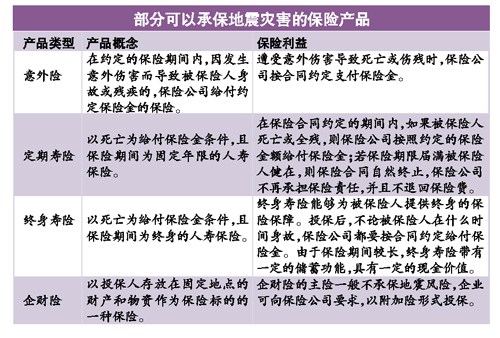

°°°°∆’Õ® ŔŌ’

°°°°īů∂ŗŅ…Ī£Ķō’ū

°°°°ĺ›ľ«’ŖŃňĹ‚£¨‘ŕĻķńŕĪ£Ō’ –≥°£¨Ķō’ū Ű”ŕīů∂ŗ ż ŔŌ’Ķń≥–Ī£∑∂őߣ¨≤Ę∑«√‚≥ż‘ū»ő£¨Õ∂Ī£»ňŅ…“‘łýĺ›Ī£Ō’ļŌÕ¨“™«ůņŪŇ‚°£“Ľį„Ķń»ň…Ū“‚Õ‚Ī£Ō’∂ľĽŠŃ–≥Ų√‚‘ūŐű‘ľ£¨Ķęīů≤Ņ∑÷Őű‘ľ÷–£¨Ķō’ū°Ęļ£–•°Ęńŗ ĮŃųĶ»≥£ľŻĶń◊‘»Ľ‘÷ļ¶∂ľ≤Ľ‘ŕ√‚‘ū∑∂őß÷ģńŕ°£

°°°°ń‹ĻĽ≥–Ī£Ķō’ūĶń»ň…ŪĪ£Ō’įŁņ®£ļ ŔŌ’(∂®∆ŕ ŔŌ’°Ę÷’…Ū ŔŌ’°ĘŃĹ»ę ŔŌ’Ķ»)°ĘłŲ»ň“‚Õ‚…ňļ¶Ī£Ō’°ĘłŲ»ň“‚Õ‚“ĹŃ∆Ī£Ō’°Ę¬√”ő“‚Õ‚Ō’Ķ»°£

°°°°÷–Ļķ»ň ŔĻ„∂ę∑÷Ļęňĺ”–Ļō»ň ŅĪŪ ĺ£¨Ķō’ū≤Ę∑«ł√Ļęňĺ√‚≥ż‘ū»ő°£ł√»ň ŅłśňŖľ«’Ŗ£¨°į≤ĽÕ¨ĶńĪ£Ō’÷÷ņŗ∂‘”ŕ√‚≥ż‘ū»őĶń“™«ů≤Ľ“Ľ—ý£¨”––©∆∑÷÷ «ĹęĶō’ūń…»ŽŇ‚≥•∑∂őßńŕĶń£¨Õ∂Ī£»ňŅ…“‘łýĺ›ŌŗĻōĻś∂®ņīįžņŪņŪŇ‚ ÷–Ý°£°Ī

°°°°∆Ĺį≤∑Ĺ√ś“≤∂‘ľ«’ŖĪŪ ĺ£¨ł√Ļęňĺ»ň…ŪŌ’ļÕ“‚Õ‚Ō’ĺý≥–Ī£įŁņ®“ÚĶō’ūĶ»◊‘»Ľ‘÷ļ¶“ż∑ĘĶń…ňÕŲļÕ≥ŲŌ’£¨ŐűŅÓőř√‚‘ū£¨”Ž“Ľį„…ňļ¶◊ųÕ¨—ýī¶ņŪ°£

°°°°Ķę◊®ľ“ŐŠ–—Õ∂Ī£»ň◊Ę“‚£¨≤Ņ∑÷Ī£Ō’ĻęňĺŅ…ń‹ĽŠ‘ŕń≥–©ŐűŅÓ÷–ĹęĶō’ūŃ–ő™√‚≥ż‘ū»őĶń∑∂őß°£

°°°°ľ“≤∆Ō’≤Ľ≥–Ī£Ķō’ū ∆ů≤∆Ō’ŌřĪ£Ķō’ū

°°°°ńŅ«įĻķńŕľ“≤∆Ō’≤Ľ≥–Ī£Ķō’ū°£ī”ĺŖŐŚ≥–Ī£‘ū»őņīŅī,ľ“≤∆Ō’Ī£Ō’‘ū»ő÷ų“™įŁņ®:Ľū‘÷°ĘĪ¨’®;ņ◊Ľų°ĘŐ®∑Á°ĘŃķĺŪ∑Á°ĘĪ©∑Á°ĘĪ©”Í°Ęļťňģ°Ę—©‘÷°ĘĪĘ‘÷°ĘĪýŃŤ°Ęńŗ ĮŃų°Ę—¬Īņ°ĘÕĽ∑Ę–‘Ľ¨∆¬°ĘĶō√śÕĽ»ĽŌ¬Ō›;∑…––őÔŐŚľį∆šňŻŅ’÷–‘ň––őÔŐŚ◊Ļ¬š,Õ‚ņī≤Ľ Ű”ŕĪĽĪ£Ō’»ňňý”–ĽÚ Ļ”√ĶńĹ®÷ĢőÔļÕ∆šňŻĻŐ∂®őÔŐŚĶńĶĻňķ°£

°°°°‘ŕĹęĶō’ūŃ–ő™ľ“≤∆Ō’‘ū»ő√‚≥ż∑∂őßĶńÕ¨ Ī£¨Ī£Ō’Ļęňĺ∂‘∆ů≤∆Ō’ĶńĶō’ūņ©’ĻŐűŅÓ“≤”–—ŌłŮŌř÷∆°£“Ķńŕ»ň ŅĪŪ ĺ£¨≤∆≤ķŌ’Ķń÷ųŌ’“Ľį„≤Ľ≥–Ī£Ķō’ū£¨∂‘∆ů“Ķ≤∆≤ķŌ’£¨»ÁŅÕĽßľŠ≥÷“™Õ∂Ī££¨Ņ…“‘łĹľ”Ō’Ķń–ő ĹÕ∂Ī£°£°įļ‹∂ŗ»ęĻķ–‘∆ů“Ķ‘ŕÕ∂Ī£Õ≥Ī£ŌÓńŅ ĪĽŠ“™«ůņ©’ĻĶō’ūłĹľ”ŐűŅÓ£¨ĶęĪ£Ō’Ļęňĺ∂‘īň”–∑«≥£—ŌłŮĶń…ůļň£¨∑÷Ļęňĺ≤„√ś”–≥–Ī£Ōř∂Ó£¨≥¨Ļż’‚“ĽŌř∂ÓĺÕ“™ŐŠĹĽ◊‹≤Ņ…ůŇķ°£°Īń≥÷–◊ ≤∆Ō’Ļęňĺńŕ≤Ņ»ň ŅłśňŖľ«’Ŗ£¨»ÁĻŻ√Ľ”–◊„ĻĽĶń‘ŔĪ£Ō’ –≥°Ķń÷ß≥÷£¨Ī£Ō’Ļęňĺļ‹ń—≥–Ķ£’‚–©ĺř‘÷Ī£Ō’°£

°°°°∂Ý“Ľľ“Õ‚◊ ≤∆Ō’ĻęňĺĶń◊®“Ķ»ň ŅłśňŖľ«’Ŗ£¨Ĺ”ĶĹŅÕĽß“™«ůÕ∂Ī£Ķō’ūłĹľ”Ō’Ķń…Í«Žļů£¨Ļęňĺ“™ĹÝ––—ŌłŮ…ůļň£¨įŁņ®ĪĽĪ£Ō’»ňňý‘ŕĶō «∑Ů Ű”ŕĶō’ūīÝ°ĘĻęňĺĹ®÷ĢĹŠĻĻĶ»°£

°°°°ļň∑Ý…šňūļ¶Ĺęļ‹ń—ĽŮŇ‚

°°°°»’ĪĺĶō’ū≥żŃňĶō’ūĶń÷ĪĹ”ňū ßÕ‚£¨łŁŃÓ»ň÷űńŅĶń «∆šļňĶÁ’ĺňūĽŔŅ…ń‹Ķľ÷¬Ķńļň∑Ý…š…ňļ¶°£∂ŗľ“Ī£Ō’Ļęňĺ◊Ú»’∂‘ľ«’ŖĪŪ ĺ£¨ńŅ«įļň∑Ý…š‘ŕĻķńŕĽýĪĺ Ű”ŕ≥żÕ‚‘ū»ő£¨Ī£Ō’Ļęňĺ∂‘“Úīň‘ž≥…Ķńňūļ¶≤Ľ≥–Ķ£Ň‚≥•‘ū»ő°£ľ«’Ŗ‘ŕń≥Ļęňĺ÷ōľ≤Ō’≤ķ∆∑ŐűŅÓ÷–ŅīĶĹ£¨°įļňĪ¨’®°Ęļň∑Ý…šĽÚļňőŘ»ĺ°ĪĪĽ√ų»∑Ń–ő™‘ū»ő√‚≥ż∑∂őß°£

°°°°Ō’∆ůĽšń™»Á…Ó

°°°°∂Ý‘ŕļňĶÁĪ£Ō’∑Ĺ√ś£¨ī”◊Ú»’īę≥ŲĶń–ŇŌĘņīŅī£¨ńĹńŠļŕ‘ŔĪ£Ō’ļÕ»ū Ņ‘ŔĪ£Ō’ŃĹīůĻķľ ‘ŔĪ£Ō’ĺřÕ∑∑ĘĪŪ…ý√ų£¨≥∆ļňĶÁ’ĺĶńĪ£Ō’‘ŕĶō’ū«ťŅŲŌ¬√‚‘ū°£łýĺ›»’ĪĺĶńĶō’ūĪ£Ō’ŐŚŌĶ£¨»’Īĺ’ĢłģĹę≥–Ķ£Ķō’ū‘ž≥…Ķńīů≤Ņ∑÷ňū ß°£

°°°°ĺ›ľ«’ŖŃňĹ‚£¨ńŅ«įĻķńŕ∂‘ļňĶÁ’ĺ≥–Ī£ĶńĽķĻĻ÷ų“™ «ļňĪ£Ō’Ļ≤Õ¨ŐŚ°£ł√ĽķĻĻ”…‘≠÷–Ļķ‘ŔĪ£Ō’Ļęňĺ°Ę÷–Ļķ»ň√ŮĪ£Ō’Ļęňĺ°Ę÷–ĻķŐę∆Ĺ—ůĪ£Ō’ĻęňĺļÕ÷–Ļķ∆Ĺį≤Ī£Ō’Ļęňĺ∑Ę∆ū…ŤŃĘ°£

°°°°łýĺ›ĻęŅ™◊ ŃŌ£¨ł√Ļ≤Õ¨ŐŚ≥…ŃĘĶń ◊“™ńŅĶń «ő™ŃňľĮ÷–÷–Ļķĺ≥ńŕĶń»ę≤ŅŅ…Ļ©ĶńļňĪ£Ō’≥–Ī£ń‹Ń¶£Ľ”Ž ņĹÁļňĪ£Ō’≥–Ī£°Ę∑÷Ī£Ļ‹ņŪń£ ĹĹ”Ļž£ĽŌÚĶĪ ĪĶńīů—«ÕŚļňĶÁ’ĺ“‘ľį÷–ĻķńŕĶōļů–ÝłųļňĶÁ’ĺĶń‘ň”™ŐŠĻ©≥§∆ŕĶń°Ęő»∂®Ķń°ĘŅ…ŅŅĶńļňĪ£Ō’Ī£’Ō°£

°°°°≤ĽĻżĪ£Ō’Ļęňĺ∂‘”ŕļňĶÁ≥–Ī£Ľšń™»Á…Ó£¨“Ľľ“ľ”»ŽļňĪ£Ō’Ļ≤Õ¨ŐŚĶńĪ£Ō’Ļęňĺ“ĶőŮ≤Ņ√Ň∂‘īň≤Ľ‘ł∂ŗŐł°£”–“Ķńŕ»ň ŅĪŪ ĺ£¨ļňĶÁ≥–Ī£∑ÁŌ’ļ‹īů£¨“Úīň–Ť“™ľĮ÷–∂ŗľ“Ī£Ō’ĻęňĺĻ≤Õ¨≤ő”Ž“‘∑÷ŐĮ∑ÁŌ’°£

°°°°…śľįĻķńŕŃĹľ“Ļęňĺ

°°°°»’ĪĺĶō’ū∂‘ĻķńŕĪ£Ō’“Ķ”įŌž”–Ōř,ĶęńŅ«į“—”–ŃĹľ“Ļęňĺīę≥ŲŅ…ń‹”ŽĶō’ū∑Ę…ķĻōŃ™°£‘ŕŌ„łŘĶō«Ý…Ō –Ķń÷–◊ Ī£Ō’Ļęňĺ÷–ĻķŐę∆Ĺ∂‘Õ‚ĪŪ ĺ,ł√ľĮÕŇ∆žŌ¬»ę◊ ◊”ĻęňĺŐę∆Ĺ‘ŔĪ£Ō’‘ŕ»’Īĺ”–Ņ™’Ļ“ĶőŮ,‘§ľ∆“Ú»’ĪĺĶō’ū‘ž≥…ĶńŅųňūĺĽ∂ÓŅ…ń‹‘ŕ7500Õڳؑ™÷Ń1“ŕłŘ‘™÷ģľš,‘ľŌŗĶĪ”ŕŐę∆Ĺ‘ŔĪ£Ō’≥–Ī£Ī£∑—◊‹∂ÓĶń3%~4%°£ĺ›Ō§,2009ńÍ»’Īĺ –≥°ĻĪŌ◊Ńňł√Ļęňĺ‘ľ6%Ķń‘ŔĪ£Ō’Ī£∑— ’»Ž°£

°°°°÷–ĻķŐęĪ£∑Ĺ√ś“≤Õł¬∂,Õ∂Ī£ł√ĻęňĺÕŇŐŚ“‚Õ‚…ňļ¶Ī£Ō’Ķńń≥ĽķĻĻŅÕĽß÷–,”–33√ŻĪĽĪ£Ō’»ňī¶”ŕ»’ĪĺīůĶō’ū÷ō‘÷«Ý,ńŅ«į ß»•Ń™ŌĶ,∆š÷–29»ňőĽ”ŕ»’Īĺ—“ ÷Ōōīůī¨∂… –,3»ňőĽ”ŕĻ¨≥«Ōō ĮĺŪ –,1»ňőĽ”ŕĻ¨≥«Ōō∂ŗļō≥« –°£ńŅ«į,Őę∆Ĺ—ůĪ£Ō’’żŇ¨Ń¶–≠÷ķł√ĽķĻĻŅÕĽßľ”ĹŰŃ™¬ÁĪĽĪ£Ō’»ň,ĺ°Ņž≤ť ĶŅÕĽßĶńĺŖŐŚŌ¬¬š°£ĺ›Ō§,Őę∆Ĺ—ůĪ£Ō’≥–Ī£Ķńł√ĽķĻĻŅÕĽßő™∆š‘ĪĻ§Õ∂Ī£ŃňĪ£∂Óő™1ÕÚ‘™ĶńŐę∆Ĺ—ů–Ňļ„ÕŇŐŚńÍĹūĪ£Ō’ļÕ10ÕÚ‘™ĶńŐę∆Ĺ—ůÕŇŐŚ“‚Õ‚…ňļ¶Ī£Ō’°£

°°°°őń /ĪŪ ľ«’ŖľÕ≥ŅŤī