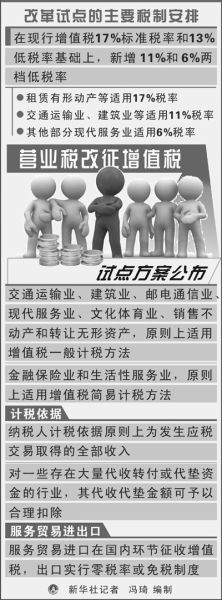

°°°°≤∆’Ģ≤ŅļÕĻķľ“ňįőŮ◊‹ĺ÷11‘¬17»’∑Ę≤ľ°∂”™“Ķňįłń’ų‘Ų÷Ķňį ‘Ķ„∑Ĺįł°∑£¨Õ¨ Ī”°∑ĘŃň°∂ĹĽÕ®‘ň š“ĶļÕ≤Ņ∑÷Ō÷īķ∑ĢőŮ“Ķ”™“Ķňįłń’ų‘Ų÷Ķňį ‘Ķ„ Ķ ©įž∑®°∑°Ę°∂ĹĽÕ®‘ň š“ĶļÕ≤Ņ∑÷Ō÷īķ∑ĢőŮ“Ķ”™“Ķňįłń’ų‘Ų÷Ķňį ‘Ķ„”–Ļō ¬ŌÓĶńĻś∂®°∑ļÕ°∂ĹĽÕ®‘ň š“ĶļÕ≤Ņ∑÷Ō÷īķ∑ĢőŮ“Ķ”™“Ķňįłń’ų‘Ų÷Ķňį ‘Ķ„Ļż∂…’Ģ≤ŖĶńĻś∂®°∑£¨√ų»∑ī”2012ńÍ1‘¬1»’∆ū£¨‘ŕ…Ōļ£ –ĹĽÕ®‘ň š“ĶļÕ≤Ņ∑÷Ō÷īķ∑ĢőŮ“ĶŅ™’Ļ”™“Ķňįłń’ų‘Ų÷Ķňį ‘Ķ„°£łńłÔ ‘Ķ„‘ŕŌ÷––‘Ų÷Ķňį17%ļÕ13%ŃĹĶĶňį¬ ĶńĽýī°…Ō£¨–¬‘Ų…Ť11%ļÕ6%ŃĹĶĶĶÕňį¬ £¨ĹĽÕ®‘ň š“Ķ ”√11%Ķńňį¬ £¨—–∑ĘļÕľľ ű∑ĢőŮ°ĘőńĽĮīī“‚°ĘőÔŃųł®÷ķļÕľÝ÷§◊…—ĮĶ»Ō÷īķ∑ĢőŮ“Ķ ”√6%Ķńňį¬ °£

°°°°”™“Ķňįłń’ų‘Ų÷Ķňį£¨ «ľŐ2009ńÍ»ę√ś Ķ ©‘Ų÷Ķňį◊™–Õ÷ģļů£¨ĽűőÔņÕőŮňį ’÷∆∂»Ķń”÷“Ľīő÷ōīůłńłÔ£¨“≤ «“ĽŌÓ÷ō“™ĶńĹŠĻĻ–‘ľűňįīŽ ©°£≤∆’Ģ≤Ņ°ĘĻķľ“ňįőŮ◊‹ĺ÷łļ‘ū»ňĺÕ”™“Ķňįłń’ų‘Ų÷Ķňį ‘Ķ„∑ĹįłļÕŌŗĻō’Ģ≤Ŗ◊ų≥ŲĹ‚∂Ń°£

°°°°”™“Ķňįłń’ų‘Ų÷Ķňį£¨ņŻ”ŕÕÍ…∆ňį÷∆£¨ŌŻ≥ż÷ōłī’ųňį

°°°°ŃĹ≤Ņ√Ňłļ‘ū»ň»Ōő™£¨Ĺę”™“Ķňįłń’ų‘Ų÷Ķňį£¨”–ņŻ”ŕÕÍ…∆ňį÷∆£¨ŌŻ≥ż÷ōłī’ųňį£Ľ”–ņŻ”ŕ…ÁĽŠ◊®“ĶĽĮ∑÷Ļ§£¨īŔĹÝ»żīő≤ķ“Ķ»ŕļŌ£Ľ”–ņŻ”ŕĹĶĶÕ∆ů“Ķňį ’≥…Īĺ£¨‘Ų«Ņ∆ů“Ķ∑Ę’Ļń‹Ń¶£Ľ”–ņŻ”ŕ”ŇĽĮÕ∂◊ °ĘŌŻ∑—ļÕ≥ŲŅŕĹŠĻĻ£¨īŔĹÝĻķ√Ůĺ≠ľ√Ĺ°ŅĶ–≠Ķų∑Ę’Ļ°£

°°°°’‚īő ‘Ķ„ Ķ ©įž∑®√ų»∑Ńň∂‘ĹĽÕ®‘ň š“ĶļÕ≤Ņ∑÷Ō÷īķ∑ĢőŮ“Ķ’ų ’‘Ų÷ĶňįĶńĽýĪĺĻś∂®£¨įŁņ®ń…ňį»ň°Ę”¶ňį∑ĢőŮ°Ęňį¬ °Ę”¶ń…ňį∂Ó°Ęń…ňį ĪľšļÕĶōĶ„Ķ»łųŌÓňį÷∆“™ňō°£

°°°° ‘Ķ„”–Ļō ¬ŌÓĶńĻś∂® «∂‘ ‘Ķ„ Ķ ©įž∑®Ķń≤Ļ≥š£¨÷ų“™ «√ų»∑ ‘Ķ„Ķō«Ý”Ž∑« ‘Ķ„Ķō«Ý°Ę ‘Ķ„ń…ňį»ň”Ž∑« ‘Ķ„ń…ňį»ň°Ę ‘Ķ„––“Ķ”Ž∑« ‘Ķ„––“Ķ ”√ňį÷÷Ķń–≠ĶųļÕ’Ģ≤ŖŌőĹ”ő Ő‚°£

°°°° ‘Ķ„Ļż∂…’Ģ≤ŖĶńĻś∂®÷ų“™ «√ų»∑ ‘Ķ„ń…ňį»ňłń’ų‘Ų÷Ķňįļů£¨‘≠”™“Ķňį”ŇĽ›’Ģ≤ŖĶńĻż∂…įž∑®ļÕĹ‚ĺŲłŲĪū––“ĶňįłļŅ…ń‹‘Ųľ”Ķń’Ģ≤ŖīŽ ©°£

°°°°”™“Ķňįłń’ų‘Ų÷ĶňįļůĶń ’»Ž»‘Ļť Ű ‘Ķ„Ķō«Ý

°°°°ŃĹ≤Ņ√Ňłļ‘ū»ňĪŪ ĺ£¨łýĺ›Ļś∑∂ňį÷∆°ĘļŌņŪłļĶ£Ķń‘≠‘Ú£¨Õ®Ļżňį¬ …Ť÷√ļÕ”ŇĽ›’Ģ≤ŖĻż∂…Ķ»į≤ŇŇ£¨łńłÔ ‘Ķ„––“Ķ◊‹ŐŚňįłļ≤Ľ‘Ųľ”ĽÚ¬‘”–Ō¬ĹĶ°£∂‘Ō÷––’ų ’‘Ų÷ĶňįĶń––“Ķ∂Ý—‘£¨őř¬Ř‘ŕ…Ōļ£ĽĻ «∆šňŻĶō«Ý£¨”…”ŕŌÚ ‘Ķ„ń…ňį»ňĻļ¬Ú”¶ňį∑ĢőŮĶńĹÝŌÓňį∂ÓŅ…“‘Ķ√ĶĹĶ÷ŅŘ£¨ňįłļ“≤ĹęŌŗ”¶Ō¬ĹĶ°£

°°°°įī’’ ‘Ķ„––“Ķ”™“Ķňį Ķľ ňįłļ≤‚ň„£¨¬Ĺ¬∑‘ň š°Ęňģ¬∑‘ň š°ĘļĹŅ’‘ň šĶ»ĹĽÕ®‘ň š“Ķ◊™ĽĽĶń‘Ų÷Ķňįňį¬ ňģ∆ĹĽýĪĺ‘ŕ11%°™15%÷ģľš£¨—–∑ĘļÕľľ ű∑ĢőŮ°Ę–ŇŌĘľľ ű°ĘőńĽĮīī“‚°ĘőÔŃųł®÷ķ°ĘľÝ÷§◊…—Į∑ĢőŮĶ»Ō÷īķ∑ĢőŮ“ĶĽýĪĺ‘ŕ6%°™10%÷ģľš°£ő™ Ļ ‘Ķ„––“Ķ◊‹ŐŚňįłļ≤Ľ‘Ųľ”£¨łńłÔ ‘Ķ„—°‘ŮŃň11%ļÕ6%ŃĹĶĶĶÕňį¬ £¨∑÷Īū ”√”ŕĹĽÕ®‘ň š“ĶļÕ≤Ņ∑÷Ō÷īķ∑ĢőŮ“Ķ°£

°°°°ńŅ«į Ķ––‘Ų÷ĶňįĶń170∂ŗłŲĻķľ“ļÕĶō«Ý÷–£¨ňį¬ ĹŠĻĻľ»”–Ķ•“Ľňį¬ £¨“≤”–∂ŗĶĶňį¬ °£łńłÔ ‘Ķ„Ĺęő“Ļķ‘Ų÷Ķňįňį¬ ĶĶīő”…ńŅ«įĶńŃĹĶĶĶų’Żő™ňńĶĶ£¨ «“Ľ÷÷Īō“™ĶńĻż∂…–‘į≤ŇŇ°£ĹŮļůĹęłý図ńłÔĶń–Ť“™£¨ ĪľÚ≤Ęňį¬ ĶĶīő°£

°°°°łýĺ›Ō÷––≤∆’ĢŐŚ÷∆£¨‘Ų÷Ķňį Ű”ŕ÷–—ŽļÕĶō∑ĹĻ≤ŌŪňį£¨”™“Ķňį Ű”ŕĶō∑Ĺňį°£ ‘Ķ„∆ŕľš£¨ő¨≥÷Ō÷––≤∆’ĢŐŚ÷∆ĶńĽýĪĺő»∂®£¨”™“Ķňįłń’ų‘Ų÷ĶňįļůĶń ’»Ž»‘Ļť Ű ‘Ķ„Ķō«Ý°£

°°°°∂‘Ō÷––≤Ņ∑÷”™“Ķňį√‚ňį’Ģ≤Ŗ£¨‘ŕłń’ų‘Ų÷ĶňįļůľŐ–Ý√‚’ų

°°°°”…”ŕ‘Ų÷ĶňįļÕ”™“ĶňįĶń÷∆∂»≤Ó“ž£¨ľ”÷ģĪĺīőłńłÔ ‘Ķ„ĹŲ‘ŕłŲĪūĶō«ÝĶń≤Ņ∑÷––“Ķ Ķ ©£¨Īō»ĽīÝņī ‘Ķ„Ķō«Ý”Ž∑« ‘Ķ„Ķō«Ý°Ę ‘Ķ„––“Ķ”Ž∑« ‘Ķ„––“Ķ°Ę ‘Ķ„ń…ňį»ň”Ž∑« ‘Ķ„ń…ňį»ň÷ģľšĶńňį÷∆ŌőĹ”ő Ő‚°£ŃĹ≤Ņ√Ňłļ‘ū»ňĹť…‹ňĶ£¨ő™Õ◊…∆ī¶ņŪļ√’‚–©ő Ő‚£¨ ‘Ķ„őńľĢī”»żłŲ∑Ĺ√ś◊Ų≥ŲŃňį≤ŇŇ£ļ

°°°°“Ľ «≤ĽÕ¨Ķō«Ý÷ģľšĶńňį÷∆ŌőĹ”°£ń…ňįĶōĶ„ļÕ ”√ňį÷÷£¨“‘ń…ňį»ňĽķĻĻňý‘ŕĶō◊ųő™ĽýĪĺŇ–∂®ĪÍ◊ľ°£ ‘Ķ„ń…ňį»ň‘ŕ∑« ‘Ķ„Ķō«Ýī” ¬ĺ≠”™ĽÓ∂ĮĺÕĶōĹ…ń…”™“ĶňįĶń£¨‘ –Ū∆š‘ŕľ∆ň„‘Ų÷Ķňį Ī”Ť“‘Ķ÷ľű°£

°°°°∂Ģ «≤ĽÕ¨ń…ňį»ň÷ģľšĶńňį÷∆ŌőĹ”°£∂‘ ‘Ķ„ń…ňį»ň”Ž∑« ‘Ķ„ń…ňį»ňī” ¬Õ¨ņŗĺ≠”™ĽÓ∂Į£¨‘ŕ∑÷Īū ”√‘Ų÷ĶňįļÕ”™“ĶňįĶńÕ¨ Ī£¨ĺÕ‘ň š∑—”√Ķ÷ŅŘ°Ę≤Ó∂Ó’ųňįĶ» ¬ŌÓ£¨∑÷≤ĽÕ¨«ť–ő◊Ų≥ŲŃňĻś∂®°£

°°°°»ż «≤ĽÕ¨“ĶőŮ÷ģľšĶńňį÷∆ŌőĹ”°£∂‘ń…ňį»ňī” ¬Ľž“Ķĺ≠”™Ķń£¨∑÷Īū‘ŕ ”√ňį÷÷°Ę ”√ňį¬ °Ę∆ū’ųĶ„ĪÍ◊ľ°Ęľ∆ňį∑Ĺ∑®°ĘĹÝŌÓňį∂ÓĶ÷ŅŘĶ»∑Ĺ√ś£¨◊Ų≥ŲŃňŌłĽĮī¶ņŪĻś∂®°£

°°°°ő™Ī£≥÷Ō÷––”™“Ķňį”ŇĽ›’Ģ≤ŖĶńѨ–Ý–‘£¨ ‘Ķ„őńľĢ√ų»∑£¨∂‘Ō÷––≤Ņ∑÷”™“Ķňį√‚ňį’Ģ≤Ŗ£¨‘ŕłń’ų‘Ų÷ĶňįļůľŐ–Ý”Ť“‘√‚’ų£Ľ∂‘≤Ņ∑÷”™“Ķňįľű√‚ňį”ŇĽ›£¨Ķų’Żő™ľī’ųľīÕň’Ģ≤Ŗ£Ľ∂‘ňįłļ‘Ųľ”ĹŌ∂ŗĶń≤Ņ∑÷––“Ķ£¨łÝ”ŤŃň ĶĪĶńňį ’”ŇĽ›°£

°°°° ‘Ķ„ń…ňį»ň◊‘2012ńÍ1‘¬1»’∆ū…ÍĪ®Ĺ…ń…‘Ų÷Ķňį

°°°°ī”Ō÷‘ŕĶĹ ‘Ķ„ Ķ ©ĽĻ”–1łŲ∂ŗ‘¬Ķń Īľš£¨ŃĹ≤Ņ√Ňłļ‘ū»ňĪŪ ĺ£¨Ō£ÕŻĹÝ–– ‘Ķ„Ķńń…ňį»ňľį ĪŃňĹ‚’∆ő’łńłÔ ‘Ķ„ĶńŌŗĻō’Ģ≤Ŗ£¨Ľżľę≤őľ”ňįőŮĽķĻō◊ť÷ĮĶńń…ňįł®ĶľŇŗ—Ķ£¨Ķų’Ż”ŽłńłÔ ‘Ķ„ŌŗĻōĶń≤∆őŮĻ‹ņŪ∑Ĺ∑®£¨ŐŠ«į◊Ųļ√“Ľį„ń…ňį»ň»Ō∂®Ķ»∑Ĺ√śĶń◊ľĪłĻ§◊ų°£

°°°°…Ōļ£ – ‘Ķ„ń…ňį»ň◊‘2012ńÍ1‘¬1»’∆ūŐŠĻ©ĶńĹĽÕ®‘ň š“ĶļÕ≤Ņ∑÷Ō÷īķ∑ĢőŮ“Ķ∑ĢőŮ£¨”¶įīĻś∂®…ÍĪ®Ĺ…ń…‘Ų÷Ķňį£¨‘ŕīň÷ģ«įŐŠĻ©Ķń£¨»‘»Ľįī‘≠Ļś∂®Ĺ…ń…”™“Ķňį°£ņż»Á£¨įī‘¬…ÍĪ®Ķń ‘Ķ„ń…ňį»ň£¨2012ńÍ1‘¬…ÍĪ®Ĺ…ń…Ķń «2011ńÍ12‘¬ ĶŌ÷Ķń”™“Ķňį£¨2012ńÍ1‘¬ ĶŌ÷Ķń‘Ų÷Ķňį”¶”ŕ2‘¬…ÍĪ®Ĺ…ń…°£

°°°°ŃĹ≤Ņ√Ňłļ‘ū»ňĪŪ ĺ£¨Ĺę√‹«–łķ◊Ŕ…Ōļ£ – ‘Ķ„‘ň––«ťŅŲ£¨»Ō’ś◊‹ĹŠ ‘Ķ„ĺ≠—ť£¨÷ū≤Ĺņ©īů ‘Ķ„∑∂őߣ¨Ń¶’ý‘ŕ°į ģ∂ĢőŚ°Ī∆ŕľšĹęłńłÔ÷ū≤ĹÕ∆Ļ„ĶĹ»ęĻķ∑∂őß°£

°°°°°ĺŃīĹ”°Ņ

°°°°‘Ų÷Ķňį◊‘1954ńÍ‘ŕ∑®ĻķŅ™’ų“‘ņī£¨“Ú∆š”––ßĶōĹ‚ĺŲŃňīęÕ≥Ōķ ŘňįĶń÷ōłī’ųňįő Ő‚£¨—łňŔĪĽ ņĹÁ∆šňŻĻķľ“≤…”√°£ńŅ«į£¨“—”–170∂ŗłŲĻķľ“ļÕĶō«ÝŅ™’ųŃň‘Ų÷Ķňį£¨’ųňį∑∂őßīů∂ŗł≤ł«ňý”–ĽűőÔļÕņÕőŮ°£

°°°°ő“Ļķ1979ńÍ“ż»Ž‘Ų÷Ķňį£¨◊Ó≥űĹŲ‘ŕŌŚ∑ģ°Ę…Ōļ£°ĘŃÝ÷›Ķ»≥« –ĶńĽķ∆ųĽķ–ĶĶ»5ņŗĽűőÔ ‘––°£1984ńÍĻķőŮ‘ļ∑Ę≤ľ‘Ų÷ĶňįŐűņż(≤›įł)£¨‘ŕ»ęĻķ∑∂őßńŕ∂‘Ľķ∆ųĽķ–Ķ°Ę∆Ż≥Ķ°Ęł÷≤ńĶ»12ņŗĽűőÔ’ų ’‘Ų÷Ķňį°£1994ńÍňį÷∆łńłÔ£¨Ĺę‘Ų÷Ķňį’ųňį∑∂őßņ©īůĶĹňý”–ĽűőÔļÕľ”Ļ§–řņŪ–řŇšņÕőŮ£¨∂‘∆šňŻņÕőŮ°Ęőř–ő◊ ≤ķļÕ≤Ľ∂Į≤ķ’ų ’”™“Ķňį°£2009ńÍ£¨ő™ŃňĻńņÝÕ∂◊ £¨īŔĹÝľľ űĹÝ≤Ĺ£¨‘ŕĶō«Ý ‘Ķ„ĶńĽýī°…Ō£¨»ę√ś Ķ ©‘Ų÷Ķňį◊™–ÕłńłÔ£¨ĹęĽķ∆ų…ŤĪłń…»Ž‘Ų÷ĶňįĶ÷ŅŘ∑∂őß°£