±®∏Ê≥∆÷È»˝Ω«÷∆‘Ï“µ”√𧪃≥÷–¯ √Ê¡Ÿπ§◊ …œ’«µ»ÃÙ’Ω

°°°°°æÃÿ±±®µ¿°ø2015 ƒÍ∂»÷È»˝Ω«÷∆‘Ï“µµ˜≤ȱ®∏Ê

°°°°2015ƒÍ∂»÷È»˝Ω«÷∆‘Ï“µµ˜≤ȱ®∏Ê

°°°°÷È»˝Ω«÷Æ∂ÃÕ¥£¨÷–π˙°¢∂´√À÷Æ≥§”Æ

°°°°°Ò÷ÈΩ≠»˝Ω«÷fi£®ºÚ≥∆÷È»˝Ω«£©£¨÷–π˙÷∆‘Ï“µ÷ÿ’Ú£¨◊™–Õ÷–√Ê¡Ÿ÷Ó∂‡ÃÙ’Ω£¨”√𧪃»‘‘⁄ºÃ–¯£¨ΩÒƒÍπ§◊ ’«∑˘ªÚ¥Ô8.4%£¨’‚ «Ω¸∆⁄Œ“√«ø™’𵃵⁄¡˘¥ŒƒÍ∂»÷È»˝Ω«÷∆‘Ï“µµ˜≤ȵ√≥ˆµƒ∑¢œ÷°£

°°°°°Ò‘⁄Œ“√«ø¥¿¥£¨¥ÀøÃ÷È»˝Ω«µƒ∂ÃÕ¥£¨’˝ «÷–π˙◊™œÚ≥§∆⁄ø…≥÷–¯‘ˆ≥§ƒ£ Ωµƒ◊È≥…≤ø∑÷°£π§◊ …œ’«ÃÂœ÷…˙≤˙¬ ≥÷–¯∏ƒ…∆£¨ÀÊ◊≈÷∆‘Ï“µ…˝º∂ªª¥˙£¨≤˙∆∑µƒ∏¥‘”≥Ã∂»Ã·∏fl°£∑˛ŒÒ“µŒ¸ ’µƒÕ‚…Ã÷±Ω”Õ∂◊ ‘ˆº”“‡ÃÂœ÷≥ˆ’‚“ª◊™±‰°£

°°°°°Ò‘ˆº”◊‘∂تØÕ∂»Î°¢”≈ªØ…˙≤˙¡˜≥Ã∫Õ𧓒 «÷È»˝Ω«÷∆‘Ï∆Û“µ”¶∂‘”√π§∂û±∫Õπ§◊ …œ’«µƒ∆’±È◊ˆ∑®°£—°‘ÒœÚÕ‚«®“∆≤˙ƒ‹µƒ∆Û“µ ◊—°‘Ωƒœ∫ÕºÌ∆“’Ø°£

°°°°°ÒŒ“√«“‘Œ™£¨∂´√Àπ˙º“£®ASEAN£©∆æΩËΩœµÕµƒπ§◊ ÀÆ∆Ω°¢∑·∏ªµƒ¿Õ∂Ø¡¶π©”¶∫Õº“Õ•∏ª‘£≥Ã∂»≥÷–¯…œ…˝£¨ƒ‹πªº´¥Û ‹“Ê”⁄÷È»˝Ω«÷∆‘Ï“µ∫Õ∑˛ŒÒ“µ…˝º∂ªª¥˙°£ÀÊ◊≈÷∆‘Ï“µµƒ∑¢’π£¨∂´√À”–Õ˚≥…Œ™—«÷fiµƒœ¬“ª∏ˆ÷È»˝Ω«°£

°°°°‘¸¥Ú“¯––—–æø≤ø

°°°°÷ÈΩ≠»˝Ω«÷fiµÿ«¯∞¸¿®π„∂´ °µƒ9◊˘≥« –£∫π„÷›°¢…Ó€⁄°¢÷È∫£°¢∑…Ω°¢ª›÷›°¢∂´›∏°¢÷–…Ω°¢Ω≠√≈∫Õ’ÿ«Ï°£

°°°°◊˜Œ™÷–π˙∏ƒ∏Ôø™∑≈°¢¥Úø™π˙√≈“‘¿¥◊Óœ»ø™∑≈µƒµÿ«¯£¨÷È»˝Ω«µÿ«¯÷∆‘Ï“µ≈Ó≤™∑¢’π£¨≥…Œ™Ω¸º∏ ƃͿ¥÷–π˙æ≠º√∏flÀŸ∑¢’𵃗˘∞°£’‚“ªµÿ«¯µÿ¿Ì√ʪ˝ΩˆŒ™π˙Õ¡√ʪ˝µƒ0.6%£¨»Àø⁄ΩˆŒ™»´π˙»Àø⁄µƒ4.2%£¨»¥’º÷–π˙≥ˆø⁄◊‹∂Óµƒ27%£¨Œ¸ ’¡À»´π˙Õ‚…ÃÕ∂◊ ◊‹∂ÓΩ¸20%£¨Õ‚…ÃÕ∂◊ ÷˜“™¿¥◊‘¡⁄Ω¸µƒœ„∏€µÿ«¯°£

°°°°÷È»˝Ω«‘⁄∫‹∂‡∑Ω√Ê∑¬∑÷–π˙µƒÀı”∞£¨Œfi¬€ «Õªœ‘¿≠∂Ø÷–π˙æ≠º√µƒ“˝«Ê£¨“÷ªÚ∑¥”≥◊™œÚ∏¸ø…≥÷–¯∑¢’πÀ˘≥ˆœ÷µƒÃÙ’Ω°£∆‰÷–◊Ó∫À–ƒµƒƒ— «¿Õ∂Ø¡¶∂û±∫Õπ§◊ ≥÷–¯…œ’«£¨’˝‘⁄“ª∂®≥Ã∂»…œ”∞œÏ◊≈÷È»˝Ω«∫Õ’‚∏ˆπ˙º“µƒæ∫’˘¡¶°£’˝ «‘⁄’‚“ª±≥æ∞œ¬£¨2015ƒÍ2‘¬µ◊µΩ3‘¬µ◊£¨Œ“√« µ ©¡Àµ⁄¡˘¥ŒƒÍ∂»÷È»˝Ω«÷∆‘Ï“µµ˜≤È£¨Ω¸300º“‘⁄÷È»˝Ω«æ≠”™µƒ∏€◊ ∫Õî◊ ÷∆‘Ï∆Û“µ≤Œ”ε˜≤È£¨

°°°°∂‘÷–π˙æ≠º√µƒ◊Ó–¬∂Ø襯¿¥∂¿Ãÿ°¢…ӻεƒπ€≤Ï°£

°°°°∞—¬ˆ÷È»˝Ω«

°°°°æ≠º√µ˜Ω·ππ£¨÷∆‘Ï“µÃÙ’Ωº”¥Û

°°°°µ˜≤ÈΩ·π˚œ‘ 棨¥”∫Íπ€≤„√Êø¥£¨ƒø«∞÷–π˙æ≠º√»‘‘⁄¥¥‘Ï–¬µƒæÕ“µ∏⁄Œª£¨±£≥÷ ’»Î‘ˆ≥§£¨∂¯¥”∆Û“µŒ¢π€≤„√Êø¥£¨≥÷–¯µƒ”√π§∂û±“‚Œ∂◊≈÷È»˝Ω«÷∆‘Ï∆Û“µ√Ê¡Ÿ◊≈∏¸∂‡≥…±æÃÙ’Ω°£ ‹∑√∆Û“µ“≤∂‘¿˚»Ûø’º‰ ’’≠°¢»⁄◊ ◊¥øˆΩÙ’≈°¢∂©µ•«∞æ∞≤ª√˜¿ °¢»À√Ò±“ª„¬ ≤®∂Ø‘ˆº”±Ìœ÷≥ˆ≥÷–¯µ£”«°£µ´∂‘”⁄À≥”¶–Œ ∆µƒ∆Û“µ∂¯—‘£¨“≤“‚Œ∂◊≈ª˙”ˆ°£‘ˆº”◊ ±æ…˱∏Õ∂»Î°¢…˙≤˙𧓒◊‘∂تØ∫Õ≤˙ƒ‹«®“∆ «÷È»˝Ω«∆Û“µµƒ”¶∂‘÷Æ≤fl°£

°°°°1.”√𧪃≥÷–¯£¨π§◊ √Ê¡ŸŒ»≤Ω…œ’«—π¡¶£¨‘§∆⁄’«∑˘Œ™6.8%

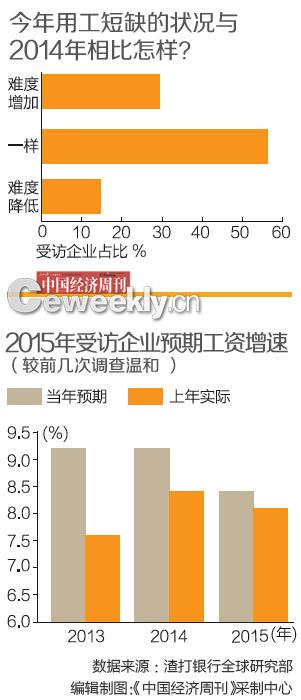

°°°°π§◊ …œ’«£¨“‘º∞”…¥À¥¯¿¥µƒ ’»Î‘ˆ≥§º”øÏ£¨ «÷–π˙æ≠º√µ˜Ω·ππ£¨◊™œÚœ˚∑—«˝∂Ø°¢∑˛ŒÒ“µµºœÚ–Õ‘ˆ≥§ƒ£ Ωµƒ◊È≥…≤ø∑÷°£π§◊ ÷∏fl≤ø∑÷ «’˛≤fl◊˜”√µƒΩ·π˚£¨µ´π©–Ë“ÚÀÿ“≤∆◊≈÷ÿ“™◊˜”√°£µ±«∞≈©√Òπ§π§◊ øÏÀŸ‘ˆ≥§ø…ƒ‹”∞œÏµΩ÷∆‘Ï∆Û“µ£¨∏¸π„∑∫µƒµ£–ƒ «¿Õ∂Ø¡¶–Ë«Ûø…ƒ‹◊Ó÷’ÀÊæ≠º√∑≈ª∫∂¯ºıÀŸ£¨—”≥Ÿ÷–π˙æ≠º√◊™–Õ°£¥”’‚∏ˆ“‚“Â…œø¥£¨¥À¥Œµ˜≤È ‹∑√∆Û“µµƒπ§◊ ÀÆ∆Ω÷∏fl£®ªÚº∆ªÆ÷∏fl£©µƒ∑˘∂»¥Û”⁄2014ƒÍ «∫√ ¬°£

°°°°”λ•ƒÍµƒµ˜≤Èœ‡±»£¨∏¸¥Û±»¿˝µƒ ‹∑√∆Û“µ‘§º∆π§◊ …œ’«∑˘∂»Œ™10%°´15%°£2015ƒÍ∆Ωæ˘π§◊ ’«∑˘‘§∆⁄ «8.4%£¨∏fl”⁄»•ƒÍµƒ8.1%°£µ´ «£¨µ±«∞ƒÍ∂»π§◊ ’«∑˘‘§∆⁄”Î…œ“ªƒÍ∂» µº ’«∑˘÷ƺ‰µƒ≤Óæ‡ «Ω¸ƒÍ¿¥◊Ó–°µƒ£¨ø…ƒ‹ÃÂœ÷≥ˆ∆Û“µ∏¸Ω˜…˜µƒ«È–˜∫Õ∏¸Œ¬∫ÕµƒÕ®’Õ‘§∆⁄°£ π”√πŸ∑ΩCPI◊˜Œ™ŒÔº€∆Ωºı÷∏ ˝£¨2015ƒÍ‘§∆⁄ µº π§◊ ’«∑˘‘ºŒ™6.8%£¨∏fl”⁄2014ƒÍµƒ6.1%∫Õ2013ƒÍµƒ5.8%°£ µº π§◊ ‘ˆ≥§≥÷–¯º”øÏ”¶∏√ƒ‹Œ™º“Õ•œ˚∑—÷π©÷ÿ“™÷ß≥≈£¨‘⁄ΩÒƒÍ÷–π˙æ≠º√ºıÀŸ±≥æ∞œ¬£¨’‚“ªµ„µƒª˝º´“‚“Â≤ª»›∫ˆ ”£¨À¸”–¿˚”⁄÷–π˙æ≠º√◊™œÚœ˚∑—¿≠∂Ø–Õ‘ˆ≥§°£

°°°°≥¨π˝∆fl≥…µƒ ‹∑√∆Û“µ±Ì 棨“—‘⁄Ω҃ͥ∫Ω⁄÷Æ«∞÷∏fl‘±π§π§◊ £¨∆Ωæ˘∑˘∂»Œ™8.5%°£◊›œÚ±»Ωœ¿¥ø¥£¨26%µƒ ‹∑√∆Û“µº∆ªÆΩÒƒÍπ§◊ …œµ˜∑˘∂»≥¨π˝»•ƒÍ£¨18%µƒ∆Û“µ‘§º∆…œµ˜∑˘∂»ª·µÕ”⁄»•ƒÍ£¨∆‰”‡∂‡ ˝∆Û“µ‘§º∆2015ƒÍπ§◊ …œµ˜∑˘∂»”Î2014ƒÍœ‡µ±£¨ÃÂœ÷≥ˆ¿Õ∂Ø¡¶Ω·ππ–‘∂û±‘Ï≥…µƒŒ»≤Ωπ§◊ …œ’«∂Ø¡¶°£

°°°° ‹∑√∆Û“µ÷–29%±Ì æΩ¸12∏ˆ‘¬”√𧪃”–À˘º”æÁ°£15%µƒ∆Û“µ±Ì 棨”ΓªƒÍ«∞œ‡±»¿Õ∂Ø¡¶ –≥°µƒΩÙ’≈◊¥øˆ”–À˘ª∫Ω‚°£84%µƒ ‹∑√∆Û“µ±Ì 棨”√π§≥‰◊„¬ ‘⁄80%ªÚ“‘…œ£¨¬‘µÕ”⁄»•ƒÍµ˜≤È ±µƒ87%£¨µ´»‘»ª Ù”⁄Ωœ∏fl°£

°° 2.◊ÓµÕπ§◊ ±Í◊ºÃ·∏flº∞∆‰À˚Õ∆∂Ø“ÚÀÿ

°°°°’˛≤fl“≤∂‘Õ∆∏flπ§◊ ∆µΩ÷ÿ“™◊˜”√°£Ωÿ÷¡ƒø«∞£¨Ω͓҃—”–11∏ˆ °/ –÷∏fl«ø÷∆◊ÓµÕπ§◊ ±Í◊º£¨∆‰÷–…Ó€⁄÷∏fl∑˘∂»◊Ó¥Û£¨Œ™12%£¨¥ÔµΩ√ø‘¬2030‘™°£Œ“√«‘§º∆£¨2015ƒÍ◊ÓµÕπ§◊ ±Í◊º∆Ωæ˘Ã·∏fl∑˘∂»Œ™10%°´11%£¨∏fl”⁄ ‹∑√∆Û“µπ¿º∆µƒ8.4%°£

°°°°∫‹∂‡∆Û“µ÷ß∏∂µƒπ§◊ ÀÆ∆Ω‘Á“—∏fl”⁄◊ÓµÕπ§◊ ±Í◊º°£÷ª”–7%µƒ ‹∑√∆Û“µ≥∆£¨◊ÓµÕπ§◊ ±Í◊ºÃ·∏fl∂‘∆Û“µµƒπ§◊ ÀÆ∆Ω≤˙…˙°∞∫‹¥Û°±”∞œÏ°£

°°°°Ω҃Ϳ¥◊‘π§◊ ºØÖ≠…õƒ—π¡¶√ª”–º”¥Û°£23%µƒ ‹∑√∆Û“µ±Ì 棨‘⁄◊ÓΩ¸6∏ˆ‘¬”Î÷∞π§¥˙±Ì”–π˝’˝ Ωµƒπ§◊ –≠…ÃÃ∏≈–£¨2014ƒÍ’‚“ª±»¿˝Œ™24%°£ªπ”–14%µƒ∆Û“µ±Ì 棨Ω҃̓≥∏ˆ ±∫Úø…ƒ‹≤ªµ√≤ªΩ¯––π§◊ ºØÖ≠…ð£

°°°°µÿ∑Ω’˛∏Æ∏¸—œ∏Ò“™«Û∏˜œÓ…Á±£◊ ΩΩ…ƒ…ºÃ–¯‘ˆº”÷∆‘Ï∆Û“µµƒ≥…±æ∏∫µ£°£71%µƒ ‹∑√∆Û“µ±Ì æ…Á±£Ω…∑— µ ©∏¸Œ™—œ∏Ò£¨≥÷’‚“ªπ€µ„µƒ∆Û“µ±»¿˝”λ•ƒÍœ‡Ω”Ω¸°£»Áπ˚—œ∏Ò µ ©µƒª∞£¨∆Û“µŒ™÷∞π§Ω…ƒ…µƒ°∞ŒÂœ’“ªΩ°±’ºπ§◊ µƒ40%°´50%£¨¥Û∑˘‘ˆº”¡À±æ“—≥¡÷ÿµƒ≥…±æ∏∫µ££¨Ãÿ± «π§◊ ’º ‹∑√∆Û“µ◊‹≥…±æµƒ∆Ωæ˘±»÷ÿ“—¥ÔµΩ22%µƒÀÆ∆Ω°£

°°°°3.…˙≤˙¬ ÷∏fl”Îπ§◊ Õ®’Õ

°°°°…˙≤˙¬ ‘ˆ≥§ø¥¿¥’˝‘⁄º”øÏ£¨”–Õ˚≥¨π˝π§◊ ‘ˆÀŸ°£”…”⁄»±∑¶ø…øøµƒπŸ∑Ω ˝æ›£¨Œ“√« π”√—ØŒ ∆Û“µ√ø∏ˆπ§»Àµƒ≤˙≥ˆ‘ˆ∑˘ «∑Ò¥Û”⁄π§◊ ¿¥∫‚¡ø¿Õ∂Ø…˙≤˙¬ µƒ‘ˆ≥§«Èøˆ°£∂‘¥ÀŒ £¨67%µƒ ‹∑√∆Û“µ≥÷øœ∂®π€µ„£¨±»¿˝∏fl”⁄»•ƒÍµƒ61%°£æ°π‹»‘”– ˝¡øΩœ∂‡µƒ…Ÿ ˝∆Û“µ±Ì 棨…˙≤˙¬ ‘ˆ≥§¬‰∫Û”⁄π§◊ ‘ˆ≥§£¨µ´Œ“√«‘§º∆π§◊ ≥…±æ…œ’«œÚ◊Ó÷’≤˙∆∑º€∏Òµƒ¥´µº–ß”¶ «”–œfi°¢ø…π‹¿Ìµƒ£¨’‚“≤Ω¯“ª≤ΩÀµ√˜ΩÒƒÍÕ®’Õ≤ªª·≥…Œ™Œ °£Œ“√«‘§º∆2015ƒÍCPI‘ˆ∑˘1.6%£¨µÕ”⁄»•ƒÍµƒ2.0%°£∂¯«“£¨Œ“√«»œŒ™…œ∞΃ÍÕ®’Õø…ƒ‹ºÃ–¯ªÿ¬‰£¨Œ™Ω¯“ª≤Ω∑≈À…’˛≤flŒ»‘ˆ≥§¥¥‘Ïø’º‰°£

°°°°¿Õ∂Ø¡¶≤ª◊„Ω‚æˆ÷Ƶ¿°™°™Õ∂◊ ªπ ««®≥ߣø

°°°°»Áπ˚“ª∏ˆæ≠º√Ë¥”Œ¢π€≤„√Ê”–¡¶µÿÕ∆∂Ø µ±µƒ––Œ™∏ƒ±‰£¨¿Õ∂Ø¡¶∂û±∫Õπ§◊ …œ’«—π¡¶Œ¥≥¢≤ª «∫√ ¬°£‘∏“‚¿©¥ÛÕ∂»Î÷∏fl◊ ±æΩ·ππ∫Õæ∫’˘¡¶µƒ∆Û“µƒ‹πªªÒ“Ê”⁄–¬ª˙”ˆ°£

°°°°æ›45%µƒ ‹∑√∆Û“µ∑¥¿°£¨º”¥Û◊‘∂ت؅˱∏Õ∂»Î°¢”≈ªØ𧓒¡˜≥à «∆Û“µ”¶∂‘¿Õ∂Ø¡¶∂û±∫Õπ§◊ …œ’«µƒ ◊—°∂‘≤fl°£∂‘”⁄¥Û∆Û“µ£¨’‚“ª±»¿˝Ã·∏flµΩ70%£¨∑¥”≥≥ˆÀ˚√«”–∏¸«øµƒ µ¡¶∏ƒ…∆…˙≤˙¡˜≥ã¨œÌ ‹πʃ£æ≠º√–ß”¶°£Ωœ–°πʃ£µƒ∆Û“µ÷–£¨÷ª”–30%µƒ∆Û“µ◊ˆ≥ˆ’‚“ª—°‘Ò£¨«‡Ì˘°∞¿©¥Û◊ ±æ…˱∏Õ∂»Î°±°£

°°°° «∑Ò—°‘Ò«®“∆£¨‘⁄≤ªÕ¨πʃ£µƒ∆Û“µº‰“≤œ‘ æ≥ˆ≤Ó“Ï°£ ‹∑√∆Û“µ÷–£¨”–20%±Ì æº∆ªÆœÚƒ⁄¬Ω«®≥ߣ¨Ωœ»•ƒÍµƒ28%”–À˘ΩµµÕ°£¥Û∆Û“µ∆’±ÈΩœ–°∆Û“µ∏¸Œ™«‡Ì˘’‚“ª—°‘Ò°£¡ÌÕ‚£¨11%µƒ ‹∑√∆Û“µº∆ªÆœÚ∫£Õ‚«®“∆£®»•ƒÍ’‚“ª±»¿˝Œ™13%£©£¨÷˜“™Œ™Ωœ¥Ûµƒ∆Û“µ°£

°°°°∂‘”⁄º∆ªÆÕ‚«®“‘ΩµµÕ≥…±æµƒ∆Û“µ∂¯—‘£¨‘Ωƒœ∫ÕºÌ∆“’Ø « ◊—°£¨∆‰¥Œ∑÷±Œ™”°ƒ·°¢√œº”¿≠π˙∫ÕÀπ¿Ô¿ºø®°£øº¬«Õ‚«®µƒ∆Û“µ÷˜“™ «µÕ∂À÷∆‘Ï∆Û“µ£¨»Á∑ƒ÷Ø°¢÷∆“¬µ»°£∂‘”⁄«‡Ì˘œÚ÷–π˙ƒ⁄µÿ«®“∆µƒ∆Û“µ¿¥Àµ£¨π„∂´÷‹±fl °∑›£¨»Á∫˛ƒœ∫Õπ„Œ˜£¨ « ◊—°ƒøµƒµÿ°£

°°°°45%µƒ ‹∑√∆Û“µ»œŒ™’‚–©”¶∂‘¿Õ∂Ø¡¶∂û±µƒ∞Ï∑®ø…“‘Ω⁄ °≥…±æ¥Ô10%°´20%£¨20%µƒ∆Û“µ»œŒ™ø…Ω⁄ °≥…±æ¥Ô20%“‘…œ°£

°°°°π§◊ …œ’«≤ª «÷È»˝Ω«÷∆‘Ï∆Û“µ√Ê¡ŸµƒŒ®“ªÃÙ’Ω

°°°°1.2015ƒÍ¿˚»ÛΩµ∑˘ ’’≠

°°°° ‹∑√∆Û“µ‘§º∆Ω҃Ϳ˚»Ûœ¬Ωµ∆Ωæ˘∑˘∂»¥Ô0.4%£¨Ωœ»•ƒÍµ˜≤È ±µƒœ¬Ωµ1.9%”–À˘ ’’≠°£Õ¨“ª∆Û“µ÷∏±Íø¥£¨24%µƒ ‹∑√∆Û“µ‘§º∆Ω͔҃ؿ˚Ω´ª·∏ƒ…∆£¨19%µƒ∆Û“µ”Ø¿˚Ω´œ¬Ωµ°£

°°°°2.≤˙ƒ‹¿˚”√¬ ±£≥÷∏flŒª

°°°°Ω”Ω¸20%µƒ ‹∑√∆Û“µƒø«∞»´≤˙ƒ‹‘À”™£®»•ƒÍ’‚“ª±»¿˝Œ™22%£©£¨63%µƒ ‹∑√∆Û“µ“‘80%°´90%µƒ≤˙ƒ‹‘À”™°£

°°°°3.–≈¥˚◊¥øˆ«˜ΩÙ

°°°°35% µƒ ‹∑√∆Û“µ≥∆ƒø«∞”Î2014ƒÍÕ¨“ª ±∆⁄œ‡±»»⁄◊ µƒƒ—∂»º”¥Û£¨÷ª”–7%µƒ∆Û“µ±Ì æ»⁄◊ ∏¸Œ™»›“◊°£≤ªπ˝£¨∆Û“µµƒ»⁄◊ ◊¥øˆø…ƒ‹”–À˘∏ƒ…∆£¨‘¸¥Ú÷––°∆Û“µ–≈–ƒ÷∏ ˝œ‘ 棨ÀÊ◊≈Ω¸∆⁄∂‡œÓªı±“’˛≤fl∑≈À…查εƒ≥ˆÃ®£¨4‘¬∑›∆Û“µø…”√–≈¥˚«Èøˆ”–À˘∏ƒ…∆°£

°°°°4.∂©µ•«∞æ∞À∆”–∏ƒ…∆

°°°°Ω҃̓Í≥ı3∏ˆ‘¬∂©µ•«Èøˆ±»Ωœ∆£»ı£®38%µƒ ‹∑√∆Û“µ±Ì æ∂©µ•ºı…Ÿ£©£¨µ´∆Û“µ‘§º∆∂©µ•ª·∫√◊™°£≥¨π˝40%µƒ∆Û“µ‘§º∆Œ¥¿¥3∏ˆ‘¬∂©µ•ª·∏ƒ…∆°£

°°°°5.÷˜“™ –≥°æ≠º√«∞æ∞‘§∆⁄≤ª“ª

°°°°√¿π˙∫Õ≈∑÷fi « ‹∑√∆Û“µµƒ÷˜“™≥ˆø⁄ –≥°£¨∆Û“µ∂‘÷˜“™ –≥°æ≠º√«Èøˆµƒø¥∑®”–œ≤”–”«£¨22%µƒ∆Û“µ≥÷ª˝º´≈–∂œ£¨27%µƒ∆Û“µ≥÷œ˚º´≈–∂œ°£∂‘÷–π˙æ≠º√µƒπ€µ„∏¸Œ™Ω˜…˜£®18%ª˝º´£¨37%œ˚º´£©°£

°°°°6.∆Û“µ◊™Œ™ø¥µ¯»À√Ò±“

°°°°÷ª”–16%µƒ ‹∑√∆Û“µ‘§º∆2015ƒÍ»À√Ò±“Ω´…˝÷µ£¨∂¯»•ƒÍµ˜≤È ±≥÷’‚“ªπ€µ„µƒ∆Û“µ’º±»≥¨π˝97%°£µ±«∞¥Û∂‡ ˝∆Û“µ‘§º∆»À√Ò±“Ω´±·÷µ°£

°°°°Õ∏π˝÷È»˝Ω«ø¥÷–π˙

°°°°‘ˆ≥§∑≈ª∫≤®º∞¿Õ∂Ø¡¶ –≥°

°°°°µ˜≤Èœ‘ 棨÷È»˝Ω«µÿ«¯¿Õ∂Ø¡¶ –≥°»‘»ªŒ»Ω°£¨¥Û≤ø∑÷ ‹∑√÷È»˝Ω«∆Û“µ∑¥¿°≥∆£¨ƒø«∞’–∆∏º∏∫ı”땃ÍÕ¨∆⁄“ª—˘¿ßƒ—£¨’‚“‚Œ∂◊≈”√𧪃Œ »‘»ª¥Ê‘⁄£¨÷ß≥≈«±‘⁄µƒπ§◊ …œ’«°£µ´»Ùæ≠º√‘ˆ≥§≥§∆⁄Œ¨≥÷∆£»Ìè ∆£¨‘Ú¿Õ∂Ø¡¶ –≥°√Ê¡Ÿ∆£»ı∑Áœ’£¨ºÃ∂¯¿≠µÕπ§◊ ∫Õœ˚∑—ÀÆ∆Ω°£¥ÀÕ‚£¨ÀÊ◊≈÷–π˙∆Û“µ÷¬¡¶”⁄÷∏flæ≠”™–߬ °¢…˝º∂ªª¥˙£¨‘§º∆∂Ã∆⁄’ÛÕ¥Ω´‘⁄À˘ƒ—√‚°£

°°°°ƒø«∞¿Õ∂Ø¡¶ –≥°À∆∫ı»‘»ªŒ»π㨻´π˙æÕ“µ –≥°¿Õ∂Ø¡¶π©–˱»»‘‘⁄1“‘…œ°£◊ÓΩ¸“ª∆⁄‘¸¥Ú÷––°∆Û“µ–≈–ƒ÷∏ ˝£®SMEI£©º∞µ˜≤ÈΩ·π˚œ‘ 棨¥∫Ω⁄ºŸ∆⁄π˝∫Û∆Û“µ”√𧔖À˘ÃßÕ∑°£4‘¬π§◊ ÷∏ ˝»‘»ªÕ¨3‘¬≥÷∆Ω‘⁄63.8£¨±Ì√˜÷––°∆Û“µ¿Õ∂Ø¡¶≥…±æ»‘»ªΩœ∏fl°£4‘¬∆Û“µ”√𧑧∆⁄÷∏ ˝≥ˆœ÷œ¬ª¨£¨±Ì√˜Ω¸∆⁄∆Û“µ”√π§–Ë«Û‘ˆ≥§”–À˘∑≈ª∫°£

°°°°Œ“√«‘§º∆£¨ÀÊæ≠º√¥Û∑∂Œß∑≈ª∫£¨œ˚∑—ºıÀŸµƒ∑Áœ’»‘»ª¥Ê‘⁄°£ ◊¬÷÷–π˙æ≠º√ºıÀŸ÷˜“™”…÷∆‘Ï“µ∫Õº“Õ•Õ∂◊ ∑≈ª∫À˘÷¬£ªŒ“√«‘§º∆«±‘⁄µƒµ⁄∂˛¬÷æ≠º√ºıÀŸªÚΩ´”…¿Õ∂Ø¡¶ –≥°Ω¯“ª≤Ω∆£»Ìµº÷¬œ˚∑—œ¬ª¨À˘“˝∑¢°£

°°°°÷–π˙÷∆‘Ï“µ◊™–Õ

°°°°1.¥”»Àπ§µΩ◊‘∂تØ

°°°°∫‹∂‡π€µ„»œŒ™£¨π§◊ ≥…±æ…œ’«Ω´÷√÷–π˙’‚“ª»´«Ú÷∆‘Ï¥Ûπ˙”⁄≤ª¿˚µÿŒª°£Œ“√«≤ª»œÕ¨’‚“ªπ€µ„°£ÀÊ◊≈÷–π˙ƒø«∞’˝≈¨¡¶œÚ÷∆‘Ï“µº€÷µ¡¥…œ∂ÀΩ¯∑¢£¨Œ“√«»œŒ™£¨÷–π˙÷∆‘Ï’˝‘⁄æ≠¿˙ª˝º´µƒ◊™±‰°£¿Õ∂Ø¡¶ –≥°ŒÆÀıº∞∆‰À˚œ‡πÿµƒÃÙ’Ωø…±ª ”Œ™Ã·∏fl¿Õ∂Ø…˙≤˙¬ µƒ¥flªØº¡°£

°°°°÷–π˙÷∆‘Ï“µ◊™–Õ±≥æ∞œ¬£¨÷È»˝Ω«µÿ«¯÷∆‘Ï…ÃÕ®π˝¿©¥Û◊‘∂ت؅˱∏∫Õ∏ƒΩ¯…˙≤˙𧓒Õ∂◊ “‘”¶∂‘¿Õ∂Ø¡¶∂û±µƒÃÙ’Ω°£’‚“ª—°‘ÒŒ™45%µƒ÷È»˝Ω« ‹∑√∆Û“µÀ˘«‡Ì˘£¨Œªæ”À˘”–—°œÓ÷Æ ◊°£

°°°° ◊—°Ω´π§≥ß«®“∆÷¡÷–π˙ƒ⁄¬ΩªÚ«®÷¡π˙Õ‚µƒ ‹∑√∆Û“µ±»¿˝≥ˆœ÷œ¬ª¨≤¢Œ¨≥÷‘⁄ΩœµÕÀÆ∆Ω°£Œ“√«»œŒ™£¨»Àπ§≤Ÿ◊˜◊™œÚ◊‘∂تأ¨∏ƒΩ¯…˙≤˙𧓒 «”¶∂‘¿Õ∂Ø¡¶∂û±µƒª˝º´¥Î ©°£’‚“ª◊™±‰ªÚ∑¥”≥≥ˆ÷–π˙∆Û“µ’˝ø™ º…Ê◊„∏¸∏fl∂À°¢∏¸∏fl∏Ωº”÷µ÷∆‘Ï°£æ›π˙º ª˙∆˜»À–≠ª· ˝æ›£¨‘§º∆µΩ2017ƒÍ£¨÷–π˙Ω´»°¥˙≈∑√À∫Õ±±√¿≥…Œ™»´«Ú π”√𧓵ª˙∆˜»À◊Ó∂‡µƒæ≠º√ð£

°°°°π§“µ◊‘∂تتπƒ‹Ã·∏fl¿Õ∂Ø…˙≤˙¬ £¨“≤ «÷–π˙π§◊ ÀÆ∆Ω≥ …œ…˝«˜ ∆µƒ≤ø∑÷‘≠“Ú°£67%µƒ÷È»˝Ω« ‹∑√∆Û“µ∑¥¿°≥∆£¨µ•∏ˆπ§»À≤˙≥ˆ‘ˆ≥§≥¨π˝π§◊ ‘ˆ≥§£¨Œ™…˙≤˙–߬ ÷∏flø…Õ∆∂Øπ§◊ ‘ˆ≥§Ã·π©«ø”–¡¶µƒ÷§æ›°£’‚“ª«˜ ∆»Ùƒ‹≥÷–¯£¨‘Ú∆‰Ω´º”ÀŸ÷–π˙π§»À ’»Îµƒ‘ˆ≥§≤¢÷ß≥≈œ˚∑—°£

°°°°2.¥”µÕ∂À≤˙∆∑µΩ∏flø∆ºº

°°°°∫‚¡ø÷–π˙÷∆‘Ï’˝œÚº€÷µ¡¥…œ”Œ“∆∂Ø≥Ã∂»µƒ÷∏±Í÷Æ“ª£¨ «∏flø∆ºº◊∞±∏≥ˆø⁄‘⁄÷–π˙≥ˆø⁄◊‹∂Ó÷–À˘’ºµƒ∑›∂Ó°£◊‘2004ƒÍ“‘¿¥÷–π˙∏flø∆ºº…˱∏≥ˆø⁄πʃ£øÏÀŸ‘ˆ≥§°£ƒø«∞∏flø∆ºº…˱∏≥ˆø⁄’º÷–π˙≥ˆø⁄◊‹∂Óµƒ±»¿˝‘º¥Ô28%°´30%£¨≥¨π˝µÕ∂À≤˙∆∑£®»Á∑˛◊∞°¢–¨◊”∫ÕÕÊæflµ»£©≥ˆø⁄∑›∂Ó°£Ω¸º∏ƒÍ÷–π˙∏flø∆ºº÷∆‘Ï“µ≤˙∆∑∏Ωº”÷µÕ¨±»‘ˆ≥§“‡ø™ ºº”øÏ°£

°°°°÷–π˙’˛∏ÆÕ∆≥ˆ°∞÷–π˙÷∆‘Ï2025°±πʪƓ‘πƒ¿¯Ã˙¬∑°¢ª˙µÁ°¢Õ®–≈…˱∏°¢∫ΩÃυ˱∏∫ÕµÁ◊”…˱∏µ»∏flø∆ºº––“µøÏÀŸ‘ˆ≥§°£Œ“√«‘§º∆£¨÷–π˙¥´Õ≥µƒ¡Æº€¿Õ∂Ø¡¶¿≠∂Ø–Õ‘ˆ≥§ƒ£ ΩΩ´÷≤Ω±ª¥¥–¬∫Õø∆ºº¿≠∂Ø–Õ‘ˆ≥§ƒ£ ΩÀ˘»°¥˙£¨¥¥–¬”Îø∆ºº‘⁄Õ∆∂Øæ≠º√‘ˆ≥§π˝≥Ã÷–Ω´∑¢ª”∏¸Œ™÷ÿ“™µƒ◊˜”√£¨“Ú¥ÀŒ“√«≤¢≤ªπ˝”⁄µ£–ƒµÕ∂À≤˙∆∑÷∆‘Ï…ÃΩ´π§≥ß«®¿Î÷–π˙°£

°°°°Œ“√«»œŒ™£¨÷–π˙≤ª∂œ…œ…˝µƒ¿Õ∂Ø¡¶≥…±æ÷˜“™”……˙≤˙–߬ ≤ª∂œÃ·∏fl∫Õ≤˙∆∑…˙≤˙𧓒”˙∑¢∏¥‘”µ»“ÚÀÿÀ˘÷¬°£’‚“ª◊™±‰∑¥”≥≥ˆ÷–π˙‘⁄”¶∂‘œÚº€÷µ¡¥…œ”Œ“∆∂Ø°¢Ω‚æˆπ˝ £≤˙ƒ‹°¢◊Ò—≠∏¸º”—œ∏Òµƒª∑±£±Í◊º“‘º∞”…¿Õ∂Ø√‹ºØ–Õ◊™œÚø∆ºº√‹ºØ–Õ‘ˆ≥§ƒ£ Ωµ»ÃÙ’Ω ±»‘æfl±∏æfi¥Ûµƒ«±¡¶°£

°°°°3.¥”÷∆‘Ï“µµΩ∑˛ŒÒ“µ

°°°°ÀÊ◊≈÷–π˙÷∆‘Ï“µ…˝º∂ªª¥˙£¨’˚ÃÂæ≠º√Ω·ππ“≤‘⁄æ≠¿˙◊™–Õ°£÷–π˙ø™ º”…Õ∂◊ ¿≠∂Ø–Õ‘ˆ≥§◊™œÚ∏¸º”æ˘∫‚°¢ø…≥÷–¯µƒ‘ˆ≥§ƒ£ Ω°£Œ™ µœ÷’‚“ªƒø±Í£¨¥Û¡¶∑¢’π∑˛ŒÒ“µΩ´≥…Œ™÷–—Îæˆ≤fl’flµƒ ◊“™÷ÿ»Œ°£÷–π˙∑˛ŒÒ“µGDP’º±»’˝≤ª∂œ…œ…˝£®2014ƒÍµ◊¥Ô48.2%£©£¨Ω¸º∏ƒÍ“—≥¨π˝π§“µGDP’º±»°£

°°°°Œ“√«»œŒ™£¨÷–π˙∑˛ŒÒ“µº´”–ø…ƒ‹¥ÔµΩ«±‘⁄‘ˆ≥§¬ ≤¢”–¿˚”⁄Õ∆∂Ø÷–π˙æ≠º√‘Ÿ∆Ω∫‚°£Ω»⁄∑˛ŒÒ“µ «º´æfl«±¡¶µƒ“ª∏ˆµ‰–Õ¿˝◊”°£÷–π˙≥« –ªØΩ¯≥ÃÕ¨—˘Ω´Œ™∑˛ŒÒ“µ¥¥‘Ï∏¸∂‡‘ˆ≥§ª˙”ˆ°£

°°°°Õ‚…Ã÷±Ω”Õ∂◊ µƒ¡˜œÚ±Ì√˜£¨Õ∂◊ ’fl∂‘÷–π˙∑˛ŒÒ“µµƒπÿ◊¢’˝‘⁄…œ…˝£¨∂¯¥À«∞ÀΩ”™≤ø√≈∫ÕÕ‚π˙Õ∂◊ ’fl∂‘Õ∂◊ ÷∆‘Ï“µ∏¸∏––À»§°£◊ÓΩ¸º∏ƒÍ÷–π˙µÿ≤˙––“µ°¢◊‚¡fiº∞…Óµ∑˛ŒÒ“µ°¢≈˙∑¢¡„ €√≥“◊“‘º∞Ω»⁄±£œ’“µµƒÕ‚…Ã÷±Ω”Õ∂◊ ‘⁄Õ‚…Ã÷±Ω”Õ∂◊ ◊‹∂Ó÷–µƒ±»÷ÿ”–À˘…œ…˝£¨∂¯÷∆‘Ï“µÕ‚…Ã÷±Ω”Õ∂◊ ±»÷ÿ≥ˆœ÷œ¬ª¨°£2013µΩ2014ƒÍ£¨Õ‚…Ã÷±Ω”Õ∂◊ ’˚ÃÂ≥ˆœ÷ ’Àı£¨µ´…œ ˆÀƒ¡Ï”ÚÕ‚…Ã÷±Ω”Õ∂◊ ∆Ωæ˘Õ¨±»‘ˆ≥§¥Ô11%°£∑˛ŒÒ“µ≥÷–¯“˝∆Õ‚π˙Õ∂◊ ’flπÿ◊¢£¨º¥±„≤ø∑÷÷∆‘Ï“µ∆Û“µΩ´π§≥ß«®≥ˆ÷–π˙°£’‚“ªœ÷œÛ÷ß≥≈¡ÀŒ“√«µƒπ€µ„£¨º¥÷∆‘Ï“µÕ‚…Ã÷±Ω”Õ∂◊ ¡˜»Î∑≈ª∫∂‘‘ˆ≥§ƒ£ Ω‘Ÿ∆Ω∫‚µƒ÷–π˙ Ù”⁄◊‘»ªœ÷œÛ°£

°°°°∆Û“µ√Ê¡Ÿ»À√Ò±“ª„¬ ≤®∂غ”æÁ∑Áœ’

°°°°2015ƒÍ‘¸¥Ú÷È»˝Ω«∆Û“µµ˜≤ÈΩ·π˚œ‘ 棨 ‹∑√∆Û“µ∂‘2015ƒÍ»À√Ò±“«∞æ∞‘§∆⁄◊™±‰°£2014ƒÍµ˜≤È÷–£¨97%µƒ÷È»˝Ω« ‹∑√∆Û“µ‘§º∆»À√Ò±“Ω´∂‘√¿‘™…˝÷µ£¨∂¯¥À¥Œµ˜≤È÷–£¨Ωˆ16%µƒ ‹∑√’fl≥÷¥À‘§∆⁄£¨∂‡ ˝ ‹∑√’fl‘§º∆»À√Ò±“Ω´∂‘√¿‘™±·÷µ°£µ´ ‹∑√∆Û“µ∂‡¥”ª˝º´µƒΩ«∂»ø¥¥˝»À√Ò±“±·÷µ°£”‚60% ‹∑√∆Û“µ»œŒ™£¨»À√Ò±“±·÷µ∂‘∆Û“µæ≠”™”–ª˝º´”∞œÏ£¨’‚ªÚ–Ì∑¥”≥≥ˆ ‹∑√∆Û“µ“‘≥ˆø⁄Œ™÷˜µƒ∑÷≤ºÃÿµ„°£

°°°°∂´√À°™°™œ¬“ª∏ˆ°∞÷È»˝Ω«°±£ø

°°°°∂´√ÀªÒ∑¢’πª˙”ˆ

°°°°÷È»˝Ω«÷∆‘Ï“µ◊™–Õ «—«÷fi–¬–Àæ≠º√ш≥§∂Øè¥Û◊™±‰µƒ“ª∏ˆÀı”∞°£º¯”⁄÷–π˙÷∆‘Ï“µ“—Ω”Ω¸±•∫Õ£¨‘§º∆∂´√À÷∆‘Ï“µΩ´øÏÀŸ‘ˆ≥§°£

°°°°‘§º∆Œ¥¿¥20ƒÍƒ⁄£¨∂´√À”–Õ˚ ‹“Ê”⁄œ‡∂‘ΩœµÕµƒπ§◊ ≥…±æ∫Õ≥‰◊„µƒ¿Õ∂Ø¡¶π©∏¯°£Œ“√«‘§º∆Œ¥¿¥º∏ƒÍ∂´√ÀΩ´≥…Œ™∏¸º”÷ÿ“™µƒ»´«Ú≥ˆø⁄µÿ«¯°£”…”⁄‘Ωƒœ”µ”–…œ ˆ”≈ ∆«“≈˛¡⁄÷–π˙£¨Œ“√«»œŒ™‘Ωƒœ◊¢∂®Ω´≥…Œ™÷–π˙œÚ÷∆‘Ï“µº€÷µ¡¥…œ”ŒΩ¯∑¢µƒ◊Ó¥Û ‹“Ê∑Ω÷Æ“ª°£

°°°°1.Œ¥¿¥20ƒÍ∂´√ÀæflÃÏ»ªæ∫’˘”≈ ∆

°°°°∂‡ ˝∂´√Àæ≠º√ã®–¬º”∆¬∫լ̿¥Œ˜—«≥˝Õ‚£©÷∆‘Ï“µπ§◊ æ˘œ‘÷¯µÕ”⁄÷–π˙°£∂´√Àµƒ»Àø⁄”≈ ∆“≤Ωœ√˜œ‘°£æ›¡™∫œπ˙ ˝æ›‘§≤‚£¨2010°™2030ƒÍ∂´√À¿Õ∂Ø¡¶»Àø⁄ªÚΩ´‘ˆº”7000ÕÚ£¨Õ¨∆⁄÷–π˙¿Õ∂Ø¡¶»Àø⁄πʃ£Ω´ºı…Ÿ‘º7000ÕÚ°£∂´√Àæ≠º√∏flÀŸ‘ˆ≥§«“Õ∂◊ ª∑æ≥ΩœæflŒ¸“˝¡¶Õ¨—˘ Ù”⁄◊‘…Ì”≈ ∆°£‘⁄ ¿––∑¢≤ºµƒ”™…û›“◊∂»∫Õ ¿ΩÁæ≠º√¬€Ã≥Õ∆≥ˆµƒ»´«Úæ∫’˘¡¶÷∏ ˝µƒπ˙º ≈≈√˚÷–£¨≤ø∑÷∂´√Àæ≠º√ÃÂæ˘≈≈√˚攫∞°£2013ƒÍ∂´√ÀŒ¸“˝Õ‚…Ã÷±Ω”Õ∂◊ πʃ£ ◊¥Œ≥¨π˝÷–π˙°£‘§º∆Œ¥¿¥º∏ƒÍ∆‰À˚∂´√Àæ≠º√Ñ⁄±æµÿ«¯Õ‚…Ã÷±Ω”Õ∂◊ ÷–À˘’º∑›∂ÓΩ´÷≤Ω¿©¥Û°£

°°°°2.∂´√À»´«Ú≥ˆø⁄∑›∂ÓΩ´…œ…˝

°°°°∂´√Àæ≠º√ÃÂ÷∆‘Ï“µ∑¢’π≥Ã∂»”–∏fl”–µÕ°£Œ™≥‰∑÷¿˚”√∏˜æ≠º√ÃÂ÷∆‘σ‹¡¶£¨∂´√À–Ë∏¸∫√µÿ’˚∫œ∏˜æ≠º√ÃÂ◊ ‘¥”≈ ∆≤¢º”«ø∑÷π§–≠◊˜°£≥˝º”«øª˘¥°…Ë ©Ω®…ËÕ‚£¨Ω®¡¢“ªÃ◊∆’ µƒ«¯”Ú–‘Õ∂◊ ∑®πÊÃÂœµƒ‹Œ™∆Û“µÕ∂◊ ∂´√À’˚ÃÂ’Ω¬‘÷π©∏¸∂‡±„¿˚°£ÀÊ◊≈∏¸∂‡Õ‚…Ã÷±Ω”Õ∂◊ ”…÷–π˙◊™÷¡∂´√À£¨∂´√À”–Õ˚∏œ…œ÷–π˙≤¢≥…Œ™»´«Ú÷ÿ“™µƒ≥ˆø⁄æ≠º√ÃÂ÷Æ“ª°£2013ƒÍ∂´√À∂‘Õ‚≥ˆø⁄πʃ£’º»´«Ú≥ˆø⁄◊‹∂Óµƒ7%£¨ÀÊ∫Û“ª÷±Œ»∂®±£≥÷’‚“ª∑›∂Ó°£2008°™2009ƒÍ÷–π˙ ◊¥Œ≥…Œ™»´«Ú◊Ó¥Ûµƒ∂‘Õ‚≥ˆø⁄π˙£¨ƒø«∞∆‰≥ˆø⁄’º»´«Ú≥ˆø⁄◊‹∂Óµƒ±»÷ÿ‘ºŒ™12%°£

°°°°‘Ωƒœ£∫·»∆µƒµÕ≥…±æ÷∆‘Ï –≥°

°°°°±æ¥Œ÷È»˝Ω«÷∆‘Ï“µ∆Û“µµ˜≤È÷–£¨‘Ωƒœ «º∆ªÆΩ´π§≥ß«®¿Î÷–π˙µƒ ◊—°ƒøµƒµÿ£¨”‚»˝∑÷÷Æ“ª ‹∑√∆Û“µ≥÷¥Àø¥∑®°£µÕπ§◊ °¢ƒÍ«·«“ Ï¡∑µƒ¿Õ∂Ø¡¶∫Õ≈˛¡⁄÷–π˙¥Ÿ π‘Ωƒœ≥…Œ™º´æflŒ¸“˝¡¶µƒÕ∂◊ Ω®≥߃øµƒµÿ£¨∂‘¿Õ∂Ø√‹ºØ–Õ÷∆‘ϡϔڵƒ∆Û“µ∂¯—‘∏¸ «»Á¥À°£¥ÀÕ‚£¨‘Ωƒœ÷–≤˙Ω◊º∂—∏ÀŸ¿©¥Û∫Õ»Àø⁄”˙∑¢∏ª◊„ π∆‰”–«±¡¶≥…≥§Œ™Œ¸“˝Õ∂◊ ’flπÿ◊¢µƒ≈”¥Ûœ˚∑— –≥°°£

°°°°1.‘Ωƒœ «¥˙ÃÊ÷È»˝Ω«µƒ ◊—°æ≥Õ‚ƒøµƒµÿ

°°°°π˝»•»˝ƒÍµƒ÷È»˝Ω«÷∆‘Ï“µ∆Û“µµ˜≤È÷–£¨ ‹∑√∆Û“µ¡¨–¯»˝ƒÍæ˘—°‘Ò‘Ωƒœ◊˜Œ™ÃÊ¥˙÷–π˙÷È»˝Ω«µƒ ◊—°ƒøµƒµÿ°£2015ƒÍµ˜≤Ⱥ∆ªÆΩ´π§≥ß«®¿Î÷–π˙µƒ ‹∑√∆Û“µ÷–£¨36%µƒ∆Û“µ≥∆–¬≥ß÷∑Ω´Ω®‘⁄‘Ωƒœ°£ ‹∑√∆Û“µπ¿º∆£¨Ω´π§≥ß«®Õ˘‘Ωƒœ∆Ωæ˘Ω⁄ °≥…±æΩ´¬‘≥¨π˝19%£¨∂¯«®Õ˘÷–π˙ƒ⁄¬Ω °∑›Ω´Ω⁄ °≤ªµΩ16.8%°£‘Ωƒœµ»∂´√Àæ≠º√ÃÂ∑¢¥Ô«“ÕÍ…∆µƒµ±µÿ∑ƒ÷Ø𧓵∫Õ“—æ≠Ω®¡¢µƒª˘¥°…Ë ©£¨ π∆‰∂‘—∞«ÛΩ´π§≥ß«®¿Î÷–π˙µƒ∑˛◊∞÷∆‘Ï∆Û“µ∏¸æflŒ¸“˝¡¶°£‘Ωƒœ“ª÷± «‰ÿπ´∫”µÿ«¯Õ‚…Ã÷±Ω”Õ∂◊ ≥÷–¯¡˜»Îµƒ÷˜“™ ‹“Êπ˙÷Æ“ª°£2013ƒÍ∂´√ÀÕ‚…Ã÷±Ω”Õ∂◊ ÷–”‚7%¡˜œÚ‘Ωƒœ£®»Ù≤ªº∆–¬º”∆¬‘Ú¥Ô14.4%£©°£Œ“√«‘§º∆ÀÊ◊≈∏¸∂‡Õ‚∆ÛΩ´≤˙ƒ‹«®÷¡‘Ωƒœ£¨‘ΩƒœµƒÕ‚…ÃÕ∂◊ πʃ£Ω´Ω¯“ª≤Ω÷…˝°£

°°°°2.±æµÿœ˚∑— –≥°≤ª∂œ¿©¥Û «÷ÿ“™«˝∂Ø¡¶

°°°°≥˝æ≠”™≥…±æ∫Õ¿Õ∂Ø¡¶≥…±æµÕ¡ÆÕ‚£¨‰ÿπ´∫”µÿ«¯œ˚∑— –≥°≈”¥Û«“≤ª∂œ≥…≥§°£‘Ωƒœ”µ”–9000Õڃͫ·»Àø⁄«“’‚“ª ˝◊÷’˝≤ª∂œ‘ˆ¥Û£ªæ›¡™∫œπ˙Õ≥º∆ ˝æ›π¿≤‚£¨Œ¥¿¥15ƒÍ‘Ωƒœ»Àø⁄πʃ£Ω´‘ˆº”µΩ≥¨π˝1“⁄°£‘Ωƒœ ¡‰¿Õ∂Ø»Àø⁄£®15~60ÀÍ£©≥¨π˝6000ÕÚ°£2014ƒÍŒ“√«ø™’𵃉ÿπ´∫”µ˜≤È÷–£¨44%µƒ‘ΩƒœÕ‚π˙∆Û“µ∑¥¿°≥∆£¨≈”¥Ûµƒµ±µÿœ˚∑— –≥° «∆‰æˆ∂®‘⁄‘ΩÕ∂◊ Ω®≥ßµƒπÿº¸“ÚÀÿ÷Æ“ª°£

°°°°¥ÀÕ‚£¨‘Ωƒœ∏ª‘£Ω◊≤„πʃ£øÏÀŸ‘ˆ≥§£¨∆‰2005°™2013ƒÍº‰»Àæ˘GDP‘ˆÀŸŒªæ”∂´√Àæ≠º√ÃÂ÷Æ ◊£¨2013ƒÍ‘Ωƒœ»Àæ˘GDP‘ˆ≥§2.7±∂÷¡1900√¿‘™°£æ›æ≠º√—ß»À÷«ø‚‘§≤‚£¨2014°™2020ƒÍ‘Ωƒœ∏ª‘£º“Õ•£®Ω»⁄◊ ≤˙‘⁄10ÕÚ~200ÕÚ√¿‘™÷ƺ‰£©πʃ£‘ˆ≥§ÀŸ∂»Ω´¥ÔµΩ»´«Úµ⁄»˝°£≤∆∏ª‘ˆ≥§Ω´‘ˆº”µ±µÿæ”√Ò∂‘”≈÷ …Ã∆∑∫Õ∑˛ŒÒµƒ–Ë«Û£¨ πµ√‘Ωƒœ∂‘Õ∂◊ ’fl∏¸æflŒ¸“˝¡¶°£Œ“√«»œŒ™‘ΩƒœΩ´ ‹“Ê”⁄÷–π˙»À¡¶≥…±ææ∫’˘¡¶µƒœ¬ª¨£¨≤¢“¿Õ–∑·∏ª«“¡Æº€µƒ»Àø⁄◊ ‘¥∏¸∫√µÿ◊•◊°ª˙”ˆ£¨—∏ÀŸ∑¢’π°£÷–π˙æ≠º√÷‹øØ-æ≠º√Õ¯∞Ê»®◊˜∆∑£¨◊™‘ÿ ±–Î◊¢√˜¿¥‘¥£¨Œ•’flΩ´±ª◊∑æø∑®¬…‘»Œ°£

>æ≠º√–¬Œ≈æ´—°£∫

- °§»À√«Œ™∫Œ»»÷‘±£Ω°£ø¬Ù±£Ω°∆∑µƒ«◊»» “Ω…˙è∂»±˘¿‰

- °§Ω·ªÈ¬ Ωµ¿ÎªÈ¬ …˝ «∂¿¡¢“‚ ∂·»∆ªπ «∑øº€Ã´πÛ£ø

- °§–¬∞Ê∏ˆ»À’˜–≈±®∏ÊΩ´…œœfl °∞…œŒÁ¿ÎªÈœ¬ŒÁ¬Ú∑ø°±≥…π˝»•

- °§Õ¯∫σ͖Ω∞ŸÕÚ£ø –≥°µ˜≤È£∫Ωˆ20%µƒÕ∑≤øÕ¯∫Ï‘⁄◊¨«Æ

- °§∆™’¬Ã¯Õ—°¢”Ô扃—∂Æ …Ÿ∂˘≥ˆ∞ÊŒÔ÷ ¡ø≤Œ≤Ó≤ª∆Î

- °§ª·≤ªª· «œ¬“ª∏ˆ∂´±±£ø √Ê∂‘°∞≥™À•°±…Ω∂´¡¡≥ˆ’‚∑›∞Òµ•

- °§ª˘“Ú±‡º≠ ≥∆∑”–Õ˚ΩÒœƒ…œ – ∫Õ◊™ª˘“Ú ≥∆∑ «“ªªÿ ¬¬£ø

- °§AIÀ„∑®ƒ‹°∞ÕµÃ˝°±£∫Õª∆∆¬◊¿Ìµƒ°∞ª“œ¨≈£°±≤¢≤ª‘∂