°°°°4‘¬CPI żĺ›11»’»Á∆ŕ≥Ų¬Į£¨5.3%ĶńÕ¨Ī»‘Ų∑ýňš≥ŲŌ÷Ľ∑Ī»Ľō¬š£¨Ķ껑¬‘łŖ”ŕ –≥°‘§∆ŕ°£Ľ¶…ÓĻ… –“‘“Ľ≤®Ľō¬š’ŻņŪ”≠Ĺ”Ńň żĺ›ĶńĻę≤ľ°£“Ķńŕ»ň Ņ»Ōő™£¨’‚ĽÚ–Ū‘§ ĺ◊Ň‘ŕÕ®’Õ—ĻѶ°į”ŗÕĢ”Őīś°ĪĶńĪ≥ĺįŌ¬£¨AĻ… –≥°∂Ő∆ŕńŕń—łń»ű ∆łŮĺ÷°£

°°°°CPIĽ∑Ī»Ľō¬šőīŌ÷ņŻ∂ŗ

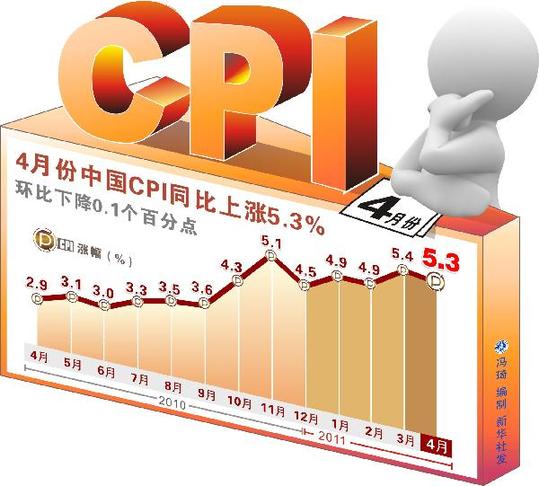

°°°°Ļķľ“Õ≥ľ∆ĺ÷11»’Ļę≤ľ“ĽŌĶŃ–÷ō“™ĺ≠ľ√ żĺ›£¨∆š÷–4‘¬CPIÕ¨Ī»‘Ų∑ýő™5.3%£¨‘ŲňŔĹŌ«į‘¬Ķń5.4%≥ŲŌ÷–°∑ýĽō¬š°£

°°°°ĶęCPI‘ŲňŔĽō¬š≤Ęőīń‹łÝAĻ… –≥°īÝņīņŻ∂ŗ–ß”¶°£ĶĪ»’Ľ¶…ÓĻ… –‘›ĪūĹŁ∆ŕ≥÷–Ý∑īĶĮ◊Ŗ ∆£¨…Ō÷§◊Ř÷ł”Ž…Ó÷§≥…÷ł∑÷Īū–°∑ý ’ĶÕ£¨∆š÷–Ľ¶÷ł“ņ»Ľőīń‹ ’łī2900Ķ„’Ż żĻōŅŕ£¨’‚»√ĺ≤īżĺ≠ľ√ żĺ›≥Ų¬ĮĶńÕ∂◊ ĽķĻĻľŐ–Ý°įŠ›ŠŚ°Ī‘ŕ –≥°Ķń’≠∑ý’ūĶī÷ģ÷–°£

°°°°°į“Ľ∑Ĺ√ś£¨Ľ¶…ÓĻ… –«įŃĹłŲĹĽ“◊»’Ķńő¬ļÕ∑īĶĮ£¨“—ĺ≠∂‘īňĹÝ––ŃňŐŠ«įŌŻĽĮ°£ŃŪ“Ľ∑Ĺ√ś£¨łŖ∆ů”ŕ5%“‘…ŌĶńCPI‘ŲňŔ£¨Ō‘ ĺÕ®’Õ—ĻѶ∂Ő∆ŕń໑ń—“‘ĽļĹ‚£¨∂‘ļů–ÝĹŰňű’Ģ≤ŖĶń‘§∆ŕŃÓ –≥°—°‘ŮŃňĽō¬š’ŻņŪ°£°ĪŐžŌŗÕ∂◊ Ļňő ”–ŌřĻęňĺ ◊ŌĮ∑÷őŲ ¶≥ū—Ś”ĘňĶ°£

°°°°∂Ý…Ōļ£∂ŗľ“ňĹńľĽýĹū»ň Ņ“≤ĪŪ ĺ£¨‘ŕńÍ÷–≤Ņ∑÷Õ∂◊ ≤ķ∆∑—°‘ŮĹŠň„ĶńĪ≥ĺįŌ¬£¨ –≥°÷–◊Ų∂ŗ“‚‘ł“≤≥ŲŌ÷“Ľ∂®Ō¬ĹĶ°£—ŰĻ‚ňĹńľĽýĹū…Ōļ£–Ň…ľÕ∂◊ ◊‹ĺ≠ņŪ”ŕ”ő»Ōő™£¨‘ŕńŅ«įīůŇŐņ∂≥ÔĻ…√Ľ”–őŁ“żŃ¶∂ÝłŇńÓĻ…Ļņ÷Ķ”÷≤ĽĶÕĶń«ťŅŲŌ¬£¨ –≥°≥ŲŌ÷’ūĶī’ŻņŪŅ…ń‹≥…ő™“ĽłŲ«ų ∆°£

°°°°≤ĽĻżī” –≥°ĪŪŌ÷Ņī£¨≤Ľ…Ŕ«į∆ŕ»»√ŇĻ…≥ŲŌ÷°įĺŪÕŃ÷ōņī°Ī÷ģ ∆£¨«ŗ…Ĺ÷Ĺ“Ķ°Ęő¨Ņ∆ĺ꼙Ķ»Ļ…∆Īĺýīī≥Ų∑īĶĮ“‘ņī–¬łŖ£¨∂Ý –≥°Ķń≥…ĹĽŃŅ”–ňýĽ÷łī£¨“≤ĪĽ∑÷őŲ»ň ŅŅī◊ų « –≥°īī≥Ų°įĶōŃŅ°ĪĻżļůĶń÷ū≤ĹĽ÷łī°£

°°°° –≥°ĽÚ»‘—”–Ý»ű ∆łŮĺ÷

°°°°ĺ°Ļ‹4‘¬CPI‘ŲňŔ≥ŲŌ÷Ľ∑Ī»Ľō¬š£¨Ķę»ň√«∂‘”ŕĽűĪ“’Ģ≤Ŗ≥÷–ÝĹŰňűĶń‘§∆ŕ≤ĘőīĶ√ĶĹłńĪš°£‘Ŕľ”…Ō“Ľ–©ĽķĻĻ»‘»ĽĶ£”«–¬“Ľ¬÷∑ŅĶō≤ķ’Ģ≤ŖĶń≥ŲŐ®£¨AĻ… –≥°“ĽĪŖ≥ŲŌ÷Ļņ÷ĶĶńĶÕĻ»£¨“ĽĪŖ»ī «ń—“‘łńĪš»ű ∆Ķń”Ő‘•°£

°°°°Ľ¶…ÓĹĽ“◊ňý◊Ó–¬ żĺ›Ō‘ ĺ£¨īň«į‘Ýĺ≠°įłŖ≤ĽŅ…Ň °ĪĶń÷––°įŚ”Žīī“ĶįŚĻ…∆Ī∆Ĺĺý –”Į¬ £¨“—ĺ≠∑÷ĪūĹĶ÷Ń38.18Ī∂ļÕ47.81Ī∂°£≤Ľ…Ŕ»Į…Ő∑÷őŲ ¶Ī»ĹŌļů»Ōő™£¨”Ž»•ńÍ7‘¬≥űĶń –≥°Ļņ÷ĶŌŗĪ»£¨ńŅ«įAĻ… –≥°∆Ĺĺý –”Į¬ ňģ∆Ĺī¶”ŕĶÕőĽ°£≤ĽĻżő™ļő’‚»‘»Ľń—“‘“ż∆ūÕ∂◊ ’Ŗ–ň»§£Ņ

°°°°ĹĽÕ®“Ý––Ĺū»ŕ—–ĺŅ÷––ń»Ōő™£¨”…”ŕ∂Ģľĺ∂»CPIÕ¨Ī»∆Ĺĺý’«∑ýĹęő¨≥÷‘ŕ5%“‘…ŌłŖőĽ£¨‘§ľ∆ĶĪľĺĽűĪ“’Ģ≤Ŗ»‘ĹęľŐ–Ý ’ĹŰ£¨∑®∂®īśŅÓ◊ľĪłĹū¬ ļÕņŻ¬ »‘”–Ņ…ń‹∑÷Īū‘ŔŐŠłŖ“Ľīő£¨Õ¨ ĪĻęŅ™ –≥°≤Ŕ◊ųĶńѶ∂»“≤ĽŠĹÝ“Ľ≤Ĺľ”īů°£

°°°°‘ŁīÚ“Ý––‘Ú‘§≤‚£¨CPIĹę‘ŕĹŮńÍ8‘¬°įľŻ∂•°Ī£¨ńÍńŕ÷–Ļķ—Ž––Ņ…ń‹ĽĻĹ껿īő…ŌĶųīśŅÓ◊ľĪłĹū¬ £¨◊Ó÷’īÔ22%°£

°°°°ļ£łĽÕ®ĺę—°∑°ļŇĽýĹūĺ≠ņŪ∂°Ņ°ĪŪ ĺ£¨őīņīÕ®’Õ–ő ∆ļÕĹŰňű’Ģ≤Ŗ»‘ «”įŌžAĻ… –≥°ĶńĻōľŁ“Úňō°£”…”ŕ≤Ņ∑÷…Ō –Ļęňĺ“ĽľĺĪ®ĪŪŌ÷≤Ó«Ņ»ň“‚£¨ ĻĶ√»ň√«∂‘∂Ģľĺ∂»Ķńĺ≠ľ√‘ň––łŁő™Ĺų…ų£¨“Úīň‘§ľ∆∂Ģľĺ∂» –≥°ĹęľŐ–Ý—”–Ý»ű ∆łŮĺ÷°£

°°°°≤ĽĻż£¨∂°Ņ°“≤»Ōő™£¨ňś◊Ň»ę«Ú–‘Ōŗ∂‘«ųĹŰĶńļÍĻŘ’Ģ≤ŖļÕīů◊ŕ…Ő∆∑ľŘłŮĶńĽō¬š÷ū≤ĹľűĽļ£¨ –≥°ļ‹Ņ…ń‹≥÷–Ý’≠∑ý≤®∂Į£¨»ÁĻŻŌ¬įŽńÍÕ®’Õ—ĻѶ«ų”ŕő»∂®£¨ļÍĻŘĹŰňűѶ∂»ĽÚĹę∑ŇĽļ£¨‘ÚŅ…ń‹≥ŲŌ÷–¬“Ľ¬÷––«ť°£

°°°°ŃŪÕ‚£¨∂ŗőĽ –≥°»ň Ņ»Ōő™őīņī≥ŲŐ®–¬Ķń∑ŅĶō≤ķĶųŅō’Ģ≤ŖĶń‘§∆ŕ£¨“≤ «–Ł‘ŕ –≥°Õ∑…ŌĶń°į“Ľį—Ĺ£°Ī°£∑ŅĶō≤ķ––“ĶŃķÕ∑Ļ…ÕÚŅ∆ĶńĻ…ľŘ◊‘4‘¬…Ō—ģ“‘ņī≥÷–ÝŌ¬ĶÝ£¨ńŅ«į“—ĺ≠Ŕţ8łŲ‘¬ņīĶń–¬ĶÕ£¨ –≥°∂‘”ŕĶųŅōĶń‘§∆ŕŅ…ľŻ“ĽįŖ°£

°°°°≤∂◊ĹAĻ…“‘Õ‚ĶńĽķĽŠ

°°°°Ľý”ŕ∂‘AĻ…—”–Ý’ūĶīłŮĺ÷ĶńŇ–∂Ō£¨ĹŁ∆ŕ –≥°ĻŘÕŻ∆Ý∑’Ň®ļŮ°£Ľ¶…ÓŃĹ –≥…ĹĽ◊‹ŃŅ≥÷–ÝŇ«Ľ≤‘ŕ1600“ŕ‘™…ŌŌ¬£¨∑ī”≥ŃňÕ∂◊ ’ŖĶńĹų…ų–ńŐ¨°£∂ÝįťňśĪ‹Ō’–Ť«ůĶń…żő¬£¨Ķ•“ĽĻ… –“‘Õ‚ĶńÕ∂◊ ĽķĽŠŅ™ ľĹÝ»ŽłŁ∂ŗÕ∂◊ ’ŖĶń ”“į°£

°°°°ĹŁ∆ŕ£¨Ī£ĪĺĽýĹūļÕ’ģ»ĮĽýĹūĶ»ĶÕ∑ÁŌ’Õ∂◊ ∆∑≤Ľ‘ľ∂ÝÕ¨Ķō”≠ņī∑Ę––°įłŖ≥Ī°Ī£¨ń≥÷÷≥Ő∂»…Ō≥…ő™ –≥°Ī‹Ō’«ť–ųŐŠ…żĶń÷§ĺ›÷ģ“Ľ°£

°°°°‘ŕ≥§ ĘÕ¨ŲőĪ£ĪĺĽýĹūń‚»őĽýĹūĺ≠ņŪ≤ŐĪŲŅīņī£¨‘ŕĹŠĻĻ–‘≤Ó“žĶ»ńŕ≤Ņ“Úňō£¨“‘ľįĽűĪ“’Ģ≤ŖĹŰňűĶ»Õ‚≤Ņ“ÚňōĶń”įŌžŌ¬£¨Ļ…∆Ī –≥°∂Ő∆ŕńŕĹŌń—≥ŲŌ÷ŌĶÕ≥–‘ĽķĽŠ£¨∂ÝłŁ∂ŗĶō≥ Ō÷ő™“ĽŌĶŃ–ĹŠĻĻ–‘ĽķĽŠ°£”…”ŕ∑÷ĽĮĶń –≥°Ľ∑ĺ≥Ņ…ń‹≥÷–ÝĹŌ≥§ Īľš£¨Õ∂◊ ’Ŗ“ň°įŌ» ōĪĺĹū°Ę‘ŔńĪ‘Ų÷Ķ°Ī°£

°°°°AĻ…Ļ…∆Ī–ÕĽýĹūĪŪŌ÷∆£»űĶńÕ¨ Ī£¨QDIIĽýĹū“‘∆šŅ…»¶Ņ…Ķ„Ķń“Ķľ® ‹ĶĹĻō◊Ę°£ żĺ›Ō‘ ĺ£¨Ĺō÷Ń4‘¬29»’£¨QDIIĽýĹūĹŮńÍ“‘ņī∆Ĺĺý ’“śő™3.28%£¨‘∂ļ√”ŕÕ¨∆ŕAĻ…ĪÍ◊ľĻ…∆Ī–ÕĽýĹū-5.41%Ķń∆Ĺĺý ’“ś°£

°°°°≥§–ŇĽýĹūĻķľ “ĶőŮ≤ŅÕ∂◊ ◊‹ľŗ—¶ŐžĪŪ ĺ£¨įťňś»ę«Úĺ≠ľ√łīň’£¨ļ£Õ‚ –≥°≥ Ō÷÷ū≤ĹĽ÷łīĶńŐ¨ ∆°£“‘√ņĻķő™ņż£¨÷∆‘ľ∆šĺ≠ľ√łīň’ĶńĺÕ“Ķ◊īŅŲĶ»łļ√ś“Úňō’ż÷ū≤ĹĶ√ĶĹłń…∆£¨Õ®’Õ÷łĪÍ°Ę…Ō –ĻęňĺĻņ÷Ķľį”ĮņŻń‹Ń¶∂ľŌ‘ ĺŃňĹŌő™ő»∂®Ķńňģ∆Ĺ°£Ōŗ∂‘”ŕī¶”ŕĽűĪ“ĹŰňű÷‹∆ŕ÷–Ķń÷–ĻķńŕĶō –≥°∂Ý—‘£¨“‘√ņĻķő™īķĪŪĶń≤Ņ∑÷ļ£Õ‚ –≥°’ż≤Ľ∂Ō‘–”ż◊Ň°į«ų ∆–‘Ľķ”Ų°Ī°£ £®ľ«’ŖŇň«Ś°Ę—Ó“„≥Ń£©